- 30. Oktober 2025

Steueroptimierung beim Immobilienverkauf: Wie Verkäufer die Spekulationssteuer minimieren

Der Verkauf einer Immobilie kann in Deutschland erhebliche steuerliche Folgen haben. Insbesondere private Immobilienverkäufer sollten die Spekulationssteuer kennen – eine Steuer auf den Verkaufsgewinn, die im Rahmen der Einkommensteuer erhoben wird. Mit der richtigen Planung lässt sich diese Steuerlast jedoch oft vermeiden oder zumindest reduzieren. Im Folgenden erklären wir, wann die Spekulationssteuer beim Immobilienverkauf anfällt, welche Spekulationsfrist gilt und welche Nutzungsausnahmen Ihnen helfen können, den Verkauf Ihrer Immobilie steuerlich zu optimieren.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

Was ist die Spekulationssteuer beim Immobilienverkauf?

Die Spekulationssteuer ist keine eigenständige Steuerart, sondern umgangssprachlich der Anteil der Einkommensteuer, der auf Gewinne aus privaten Veräußerungsgeschäften entfällt. Verkaufen Sie also eine privat gehaltene Immobilie mit Gewinn, kann dieser Gewinn steuerpflichtig sein. Wichtig: Die Steuer greift nur unter bestimmten Voraussetzungen. Verkaufen Sie als Privatperson ein Haus, eine Wohnung oder ein unbebautes Grundstück, fällt Spekulationssteuer nur an, wenn zwischen Kauf und Verkauf weniger als zehn Jahre liegen und keine Befreiungstatbestände wie Eigennutzung greifen. Sind Sie hingegen gewerblicher Immobilienhändler, gelten andere Regeln (z. B. Gewerbesteuer), doch dieser Artikel fokussiert auf private Verkäufe.

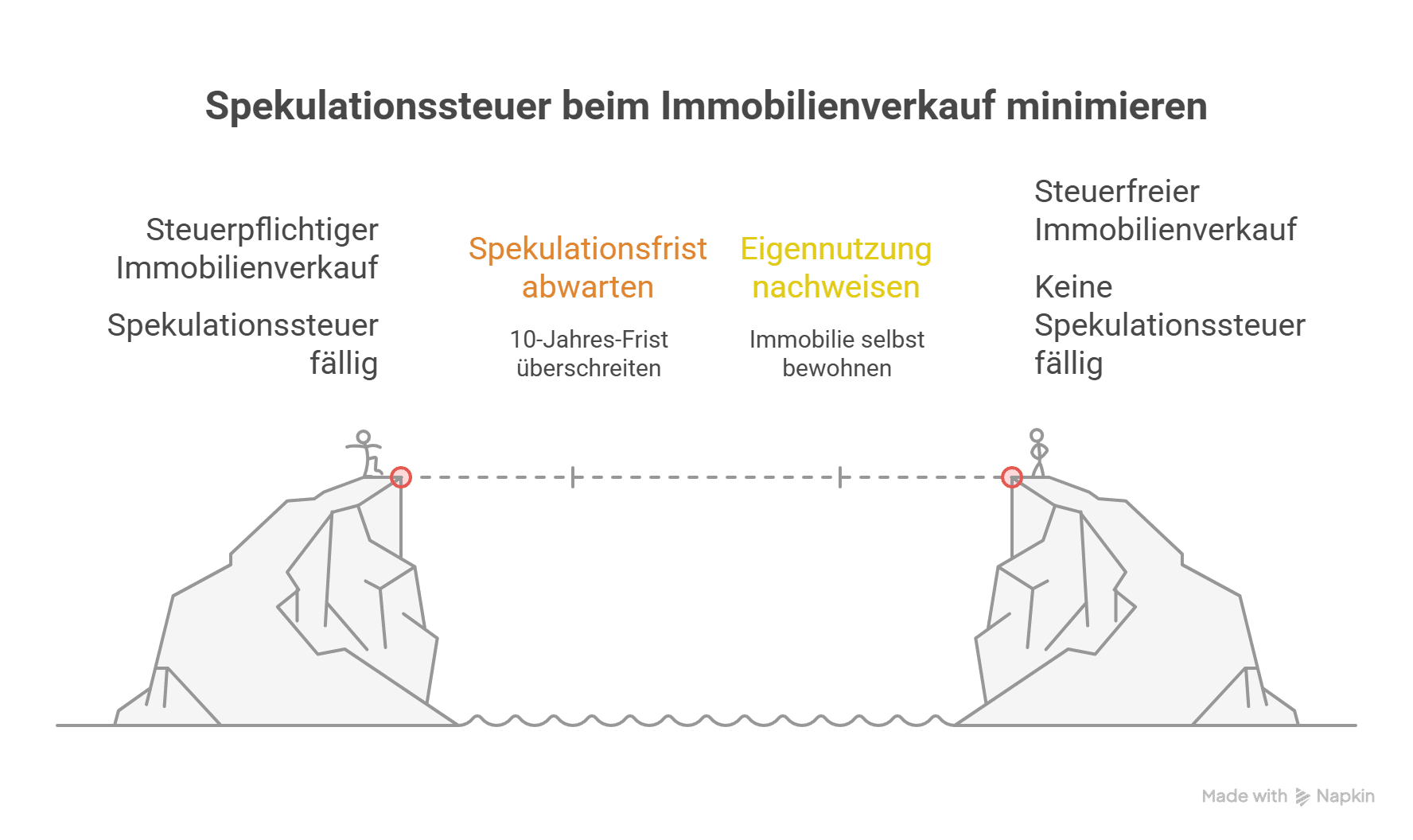

Spekulationsfrist: 10-Jahres-Regel für steuerfreie Immobilienverkäufe

Die zentrale Grenze bei Immobilienverkäufen ist die 10-Jahres-Frist, auch Spekulationsfrist genannt. Diese Frist bedeutet: Liegen zwischen dem Kauf (maßgeblich ist das Datum des notariellen Kaufvertrags) und dem Verkauf einer Immobilie mehr als zehn Jahre, bleibt der Verkauf in der Regel steuerfrei. Sie können Ihre Immobilie dann verkaufen, ohne dass auf den Gewinn Spekulationssteuer anfällt. Durch das Überschreiten der zehn Jahre gilt das Geschäft nicht mehr als Spekulationsgeschäft.

Ein praktischer Tipp: Planen Sie den Verkaufstermin sorgfältig – oft lohnt es sich, den Notartermin auf einen Zeitpunkt nach Ablauf der Frist zu legen, selbst wenn es nur ein paar Tage mehr als zehn Jahre sind. So gehen Sie sicher, dass Sie keine Spekulationssteuer zahlen müssen.

Beispiel: Sie haben im März 2015 eine Eigentumswohnung gekauft. Um auf der sicheren Seite zu sein, sollten Sie den Verkaufsvertrag frühestens im April 2025 schließen. Damit sind etwas über zehn Jahre vergangen und der Verkaufsgewinn bleibt steuerfrei. Wichtig ist wirklich der Zeitraum zwischen Kauf- und Verkaufsdatum – bei Unterschreiten der Frist kann das Finanzamt die Steuer verlangen, selbst wenn es nur wenige Tage sind.

Ausnahme Eigennutzung: Steuerfrei bei selbstgenutzten Immobilien

Neben der Spekulationsfrist gibt es einen zweiten wichtigen Befreiungsgrund: die Eigennutzung der Immobilie. Wenn Sie Ihre Immobilie selbst bewohnt haben, greift eine Nutzungsausnahme gemäß § 23 EStG. Konkret müssen Sie die Wohnung oder das Haus im Jahr des Verkaufs und in den zwei vorangegangenen Kalenderjahren zu eigenen Wohnzwecken genutzt haben. Erfüllen Sie diese Bedingung, bleibt der Verkauf unabhängig von der Haltedauer steuerfrei – selbst wenn zwischen Kauf und Verkauf weniger als zehn Jahre liegen.

Wichtig ist, dass es sich um eigene Wohnzwecke handelt. Dazu zählt auch, wenn ein Kind des Eigentümers die Immobilie unentgeltlich bewohnt und für dieses Kind Kindergeldanspruch besteht. Vermietung hingegen schließt die Eigennutzung in diesem Sinne aus. Achten Sie bei Eigennutzung darauf, dass Sie die Zeiträume richtig einhalten: Wenn Sie z. B. Anfang des Verkaufsjahres ausziehen und dann verkaufen, sollten die beiden Vorjahre komplett durch eigene Wohnnutzung abgedeckt sein. Andernfalls könnte die Steuerbefreiung gefährdet sein. Im Zweifel lassen Sie sich von einem Steuerberater beraten, um nachzuweisen, dass die Voraussetzungen der Eigennutzung erfüllt sind.

Berechnung der Spekulationssteuer: Gewinn ermitteln und versteuern

Fällt eine Spekulationssteuer an, wird sie nur auf den reinen Veräußerungsgewinn erhoben. Dieser Gewinn berechnet sich vereinfacht als Verkaufspreis minus Kaufpreis minus verkaufs- und kaufbedingte Kosten. Zum Kaufpreis zählen neben dem eigentlichen Immobilienpreis auch die Anschaffungsnebenkosten wie Grunderwerbsteuer, Notargebühren, Maklerkosten beim Kauf etc.

Auf der Verkaufsseite können Sie ebenfalls Kosten gewinnmindernd ansetzen, beispielsweise Maklerprovision beim Verkauf, Notarkosten für den Verkaufsvertrag oder Kosten für wertsteigernde Renovierungen kurz vor dem Verkauf. Was übrig bleibt, ist der zu versteuernde Verkaufsgewinn.

Dieser Gewinn wird dann mit Ihrem persönlichen Einkommensteuersatz versteuert. Da der Verkaufsgewinn zu Ihrem zu versteuernden Jahreseinkommen hinzugerechnet wird, kann er unter Umständen dazu führen, dass Sie in einen höheren Steuerprogressionsbereich rutschen. Die tatsächlich zu zahlende Spekulationssteuer entspricht also Ihrem individuellen Grenzsteuersatz auf den Gewinn. Ein kleiner Trost: Liegt der gesamte Gewinn aus privaten Veräußerungsgeschäften in einem Kalenderjahr unter 600 Euro, bleibt er aufgrund einer Freigrenze steuerfrei. Diese Grenze spielt bei Immobilienverkäufen allerdings selten eine Rolle, da Gewinne hier meist deutlich höher sind.

Strategien zur Steueroptimierung beim Immobilienverkauf

Mit kluger Planung lassen sich Immobiliengewinne oft steuerfrei realisieren. Nachfolgend einige Strategien, wie Sie die Steuerlast beim Immobilienverkauf minimieren können:

- Spekulationsfrist abwarten: Die einfachste Möglichkeit, Spekulationssteuer zu vermeiden, ist das Warten auf Ablauf der 10-Jahres-Frist. Wenn möglich, halten Sie die Immobilie so lange, bis die Frist verstrichen ist.

- Eigennutzung sicherstellen: Zwei volle Kalenderjahre plus das Verkaufsjahr Eigennutzung genügen, um von der Steuerbefreiung zu profitieren.

- Kosten geltend machen: Reduzieren Sie den Gewinn, indem Sie alle Verkaufskosten und Anschaffungskosten anrechnen. Jeder Euro an nachweisbaren Kosten mindert den zu versteuernden Betrag.

- Verkaufszeitpunkt optimieren: Ein Verkauf in einem Jahr mit geringem Einkommen kann zu einem niedrigeren Steuersatz führen. Das reduziert die Steuer auf den Verkaufsgewinn.

- Verluste nutzen: Verluste aus privaten Veräußerungsgeschäften dürfen im selben Jahr mit Gewinnen aus ähnlichen Geschäften verrechnet werden.

Durch diese Maßnahmen können Verkäufer legal ihre Steuerlast senken. Es empfiehlt sich zudem immer, individuelle Gestaltungsberatung in Anspruch zu nehmen. Eine professionelle Steuerberatung kann zusätzliche Wege aufzeigen, wie Sie den Immobilienverkauf steuerlich optimal strukturieren.

Steuerliche Fallstricke beim Immobilienverkauf vermeiden

Trotz aller Gestaltungsmöglichkeiten gibt es einige steuerliche Fallstricke, die Immobilienverkäufer beachten sollten. Einer der häufigsten Fehler ist das falsche Timing: Wird die Immobilie nur knapp vor Ablauf der 10-Jahres-Frist verkauft (z. B. 9 Jahre und 11 Monate gehalten), fällt die volle Steuer auf den Gewinn an – hier fehlt oft das Bewusstsein, dass ein minimal längerer Haltedauer komplett steuerfrei gewesen wäre.

Ein weiterer Stolperstein ist die fehlerhafte Einschätzung der Eigennutzung: Wer etwa sein Haus viele Jahre selbst bewohnt, dann aber vor dem Verkauf noch für ein Jahr vermietet, verliert die Steuerfreiheit. Auch das Thema Mehrfachverkäufe ist kritisch: Wenn Sie innerhalb von fünf Jahren mehr als drei Immobilien verkaufen, unterstellt das Finanzamt einen gewerblichen Grundstückshandel (die sogenannte Drei-Objekte-Regel).

Planen Sie Ihre Verkäufe strategisch, um nicht als gewerblicher Händler zu gelten. Und bedenken Sie: Auch Verkäufe innerhalb der Familie zu deutlich unter Marktwert können Schenkungsteuer auslösen. Eine ganzheitliche Betrachtung durch unsere Experten hilft, solche Risiken zu vermeiden.

Fazit: Mit guter Planung die Spekulationssteuer umgehen

Ein Immobilienverkauf muss nicht automatisch zu einer hohen Steuerlast führen. Wer frühzeitig plant und die gesetzlichen Regeln kennt, kann die Spekulationssteuer oft vollständig vermeiden. Halten Sie – wenn möglich – die Spekulationsfrist von zehn Jahren ein oder nutzen Sie die Eigennutzungsregel zu Ihrem Vorteil. Auch eine clevere Wahl des Verkaufszeitpunkts und das Ausschöpfen aller Kostenfaktoren zur Gewinnminderung tragen zur Steueroptimierung bei.

Letztlich lohnt es sich, im Zweifel professionelle Unterstützung hinzuzuziehen. Unsere Kanzlei, die auf Immobiliensteuerrecht spezialisiert ist, steht Ihnen dabei gerne zur Seite. Ob steuerliche Gestaltung oder rechtliche Fragen rund um den Immobilienverkauf – wir bieten Ihnen eine umfassende Beratung aus einer Hand. Zögern Sie nicht, Kontakt mit uns aufzunehmen, um Ihren Immobilienverkauf optimal und rechtssicher zu gestalten.

FAQ zum Immobilienverkauf und Spekulationssteuer

Die Spekulationssteuer bezeichnet umgangssprachlich die Steuer auf Gewinne, die beim Verkauf einer privat gehaltenen Immobilie innerhalb der Spekulationsfrist anfallen. Rechtlich handelt es sich dabei nicht um eine eigene Steuer, sondern um Einkommensteuer auf den Veräußerungsgewinn.

In der Regel nicht. Wenn Sie Ihre Immobilie selbst bewohnt haben und bestimmte Zeiträume erfüllen, bleibt der Verkaufsgewinn steuerfrei – unabhängig davon, wann die Immobilie gekauft wurde.

Der steuerpflichtige Gewinn ergibt sich aus dem Verkaufspreis abzüglich des Kaufpreises, Nebenkosten und Renovierungskosten. Er wird mit dem persönlichen Einkommensteuersatz versteuert.

Ja, unter Umständen. Maßgeblich ist der Zeitpunkt, zu dem der Erblasser die Immobilie gekauft hat. Die Haltedauer wird übernommen. War die Immobilie lange genug im Besitz oder wurde sie selbst genutzt, ist ein steuerfreier Verkauf möglich.

Wenn Sie innerhalb von fünf Jahren mehr als drei Immobilien verkaufen, kann das Finanzamt gewerblichen Grundstückshandel unterstellen. Das führt zu anderen steuerlichen Folgen, u.a. Gewerbesteuerpflicht.

Weitere Beiträge