- 20. Januar 2026

Erbschaftsteuer 2026: Das komplette Experten-Wissen zu Freibeträgen, Steuersätzen, Immobilien, Betriebsvermögen und Fristen

Die Erbschaftsteuer ist 2026 für viele Familien und Unternehmer ein echtes Risiko, nicht wegen der Steuersätze allein, sondern wegen Bewertungsregeln, Fristen, Befreiungen mit Fallstricken und der 10-Jahres-Systematik.

Wer die Mechanik sauber versteht, kann oft legal fünf- bis sechsstellige Beträge vermeiden oder verhindert zumindest, dass Befreiungen nachträglich wegfallen.

Dieser Guide ist bewusst tief. Er ist so aufgebaut, dass du:

- die Erbschaftsteuer 2026 selbst grob rechnen kannst,

- Bewertungsfallen erkennst, insbesondere bei Immobilien,

- Befreiungen sicher anwendest, zB Familienheim oder Betriebsvermögen,

- und eine belastbare Basis für ein späteres Web-Tool bekommst.

Wenn du bereits jetzt strukturiert planen willst: Starte mit unserer Leistungsseite zur

Vermögens- und Nachlassplanung und prüfe bei Unternehmern parallel die

Gründungs- und Nachfolgeberatung.

Stand: 20.01.2026. Hinweis: Allgemeine Information, keine individuelle Rechts- oder Steuerberatung.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

1. Grundlagen: Wann fällt Erbschaftsteuer an?

Erbschaftsteuer entsteht grundsätzlich, wenn Vermögen von Todes wegen auf eine Person übergeht.

Das umfasst nicht nur Erbfälle per Testament oder gesetzlicher Erbfolge, sondern je nach Gestaltung auch Vermächtnisse, Auflagen oder bestimmte Ansprüche aus Verträgen zugunsten Dritter.

Entscheidend ist der Vermögensvorteil, der dir tatsächlich zufließt.

Wichtig für die Praxis: Erbschaftsteuer und Schenkungsteuer sind im selben Gesetz geregelt.

Steuerklassen, Steuersätze und Freibeträge sind in der Systematik weitgehend identisch.

Deshalb ist Planung oft nur dann wirklich gut, wenn man Erben und Schenkungen gemeinsam denkt.

Wenn du parallel die Absicherung von Gestaltungen prüfen willst, ist unser § 42 AO Risikocheck eine gute Ergänzung.

2. Steuerpflicht 2026: unbeschränkt vs beschränkt, Inland und Ausland

Unbeschränkte Steuerpflicht

Unbeschränkte Steuerpflicht liegt typischerweise vor, wenn entweder der Erblasser oder der Erwerber einen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland hat.

Dann wird grundsätzlich das Weltvermögen erfasst.

Beschränkte Steuerpflicht

Bei beschränkter Steuerpflicht wird nur bestimmtes Inlandsvermögen besteuert, zB inländischer Grundbesitz oder inländisches Betriebsvermögen.

In Auslandsfällen ist der größte Stolperstein die anteilige Kürzung von Freibeträgen.

Doppelbesteuerung und DBA

Bei Auslandsvermögen kann es zu Doppelbesteuerung kommen. Doppelbesteuerungsabkommen können Besteuerungsrechte zuweisen oder Entlastung über Anrechnung regeln.

Für saubere Strukturierung, insbesondere bei internationalem Bezug, empfehlen wir die Einbindung unseres Teams aus dem Bereich Internationales Steuerrecht.

3. Steuerklassen 2026: Klasse I, II, III

Die Steuerklassen der Erbschaftsteuer sind nicht die Lohnsteuerklassen.

Sie richten sich nach dem Verwandtschaftsgrad zum Erblasser oder Schenker.

Steuerklasse I

- Ehegatte und Lebenspartner

- Kinder und Stiefkinder

- Abkömmlinge dieser Kinder (Enkel usw.)

- Eltern und Voreltern nur bei Erwerben von Todes wegen

Steuerklasse II

Zum Beispiel Geschwister, Nichten, Neffen, Schwiegerkinder, Schwiegereltern, geschiedener Ehegatte.

Steuerklasse III

Alle übrigen Erwerber. Hier sind Freibeträge niedrig und Steuersätze hoch.

Für komplexe Familienkonstellationen ist eine saubere Vermögens- und Nachlassplanung entscheidend:

Leistung ansehen.

4. Steuersätze 2026: Tabelle und Härteausgleich

Die Steuersätze hängen von Steuerklasse und Höhe des steuerpflichtigen Erwerbs ab.

Das System arbeitet mit Wertstufen, ergänzt durch einen Härteausgleich, der harte Sprünge an den Stufengrenzen begrenzen soll.

Steuersätze nach Wertstufen

| Wertstufe (steuerpflichtiger Erwerb) | Steuerklasse I | Steuerklasse II | Steuerklasse III |

|---|---|---|---|

| bis 75.000 EUR | 7% | 15% | 30% |

| bis 300.000 EUR | 11% | 20% | 30% |

| bis 600.000 EUR | 15% | 25% | 30% |

| bis 6.000.000 EUR | 19% | 30% | 30% |

| bis 13.000.000 EUR | 23% | 35% | 50% |

| bis 26.000.000 EUR | 27% | 40% | 50% |

| über 26.000.000 EUR | 30% | 43% | 50% |

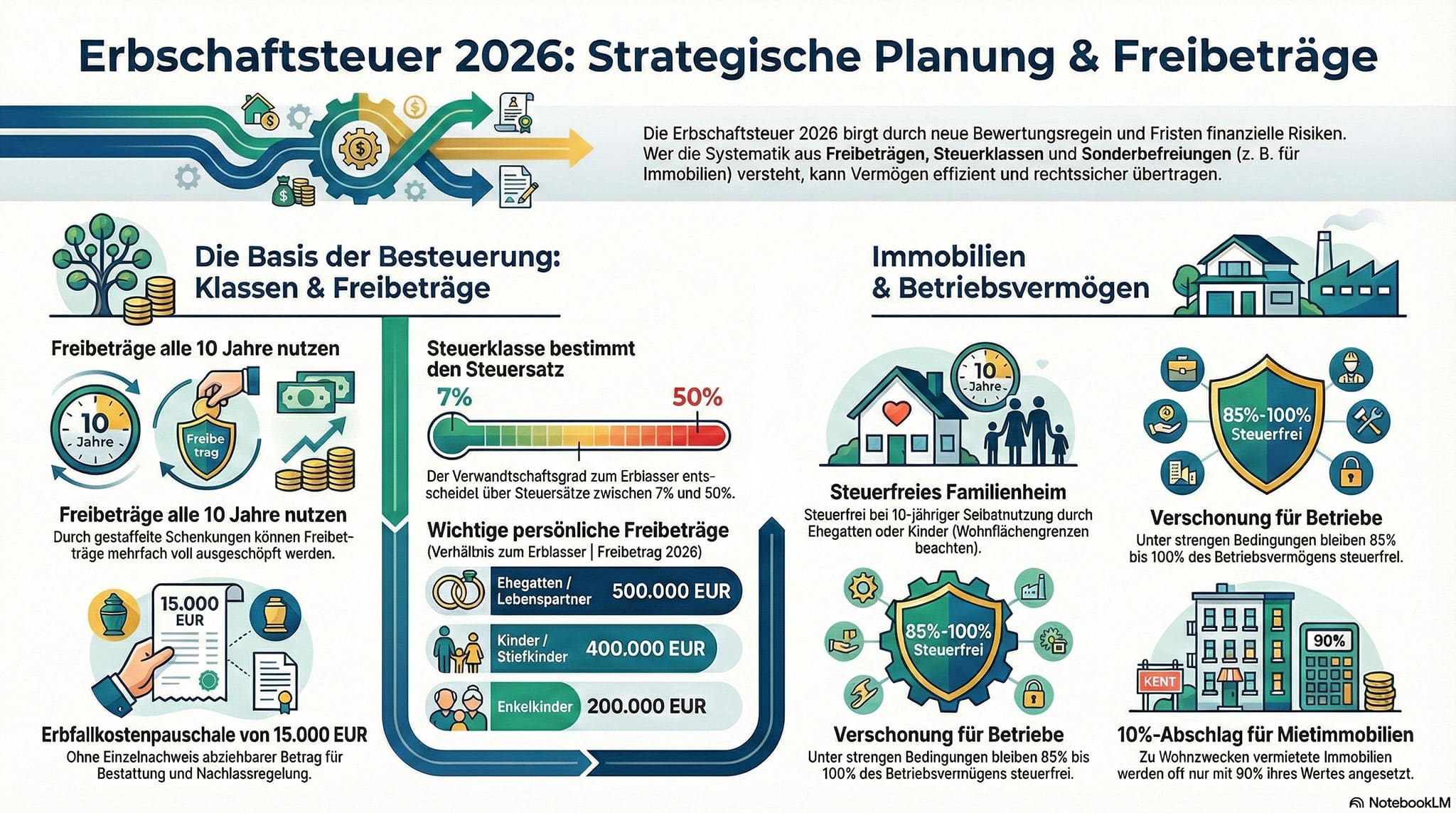

5. Freibeträge 2026: persönliche Freibeträge

Freibeträge sind der wichtigste Hebel der Erbschaftsteuer. Nur der Teil des Erwerbs, der über dem Freibetrag liegt, wird besteuert.

| Verhältnis | Freibetrag |

|---|---|

| Ehegatte oder Lebenspartner | 500.000 EUR |

| Kinder, Stiefkinder | 400.000 EUR |

| Enkel | 200.000 EUR |

| übrige Personen Steuerklasse I | 100.000 EUR |

| Steuerklasse II | 20.000 EUR |

| Steuerklasse III | 20.000 EUR |

Bei Auslandsfällen kann der Freibetrag anteilig gekürzt werden. Wenn ein internationaler Bezug besteht, lohnt sich ein Abgleich über Internationales Steuerrecht.

6. Versorgungsfreibetrag: oft übersehen, oft bares Geld wert

Zusätzlich zu den persönlichen Freibeträgen kann ein Versorgungsfreibetrag relevant sein, vor allem bei Ehegatten und Kindern.

In der Praxis wird er häufig nicht sauber geprüft, obwohl er die Steuerlast deutlich reduzieren kann.

Typischerweise werden hier Versorgungsleistungen und Hinterbliebenenbezüge berücksichtigt. Wer eine optimale Lösung will, sollte die Daten frühzeitig zusammentragen.

Für strukturierte Planung ist unsere Vermögens- und Nachlassplanung der richtige Einstieg.

7. 10-Jahres-System: Schenkungen, Zusammenrechnung, Reset

Der häufigste Denkfehler: „Alle 10 Jahre gibt es den Freibetrag neu.“

Das stimmt als Faustformel, aber technisch gilt: Mehrere Erwerbe innerhalb von 10 Jahren von derselben Person werden zusammengerechnet.

- Der letzte Erwerb zieht frühere Erwerbe in die Berechnung hinein.

- Die Steuer wird auf den Gesamtbetrag berechnet, dann werden frühere Steuern berücksichtigt.

- Für echte Planung brauchst du einen Zeitstrahl: Datum und Wert jedes Erwerbs.

Profi-Hebel: Mit gestaffelten Schenkungen lässt sich Vermögen oft legal in großen Teilen steuerfrei übertragen.

Bei komplexen Fällen lohnt ein Check über unsere Seite Vermögens- und Nachlassplanung.

8. Bewertung 2026: Warum "Wert" nicht gleich Marktwert ist

Die Erbschaftsteuer basiert auf steuerlichen Bewertungsregeln, nicht auf dem Bauchgefühl.

Besonders bei Immobilien kann der steuerliche Wert deutlich vom erwarteten Verkaufspreis abweichen.

Seit den Anpassungen der Grundbesitzbewertung werden Werte häufig realitätsnäher, in vielen Fällen aber auch höher angesetzt.

In manchen Konstellationen kann ein niedrigerer gemeiner Wert nachgewiesen werden, z.B. über ein qualifiziertes Gutachten.

Wenn Immobilien oder komplexe Vermögen im Spiel sind, kann eine Kombination aus steuerlicher und rechtlicher Bewertung sinnvoll sein.

Als Orientierung für Unternehmer: Lies ergänzend Vermögensschutz für Unternehmer 2026.

9. Nachlassverbindlichkeiten: Was darf abgezogen werden?

Nicht der Bruttonachlass ist entscheidend, sondern der steuerpflichtige Erwerb nach Abzug abzugsfähiger Verbindlichkeiten.

Dazu gehören häufig:

- Schulden des Erblassers

- bestimmte Kosten der Nachlassabwicklung

- Beerdigungs- und Bestattungskosten

Erbfallkostenpauschale 2026: 15.000 EUR

Für viele Erbfälle ist die Erbfallkostenpauschale ein schneller, sauberer Abzug.

2026 liegt sie regelmäßig bei 15.000 EUR, sofern die Voraussetzungen erfüllt sind.

Tipp: Wenn du ohnehin Daten sammelst, dokumentiere Kosten und Verbindlichkeiten strukturiert.

Das beschleunigt Rückfragen des Finanzamts und verhindert Schätzungen.

10. Immobilien-Spezial 2026: Familienheim, 10-Prozent-Abschlag, Stundung

Familienheim: die mächtigste Befreiung

Das Familienheim kann unter bestimmten Voraussetzungen steuerfrei vererbt werden.

Entscheidend sind regelmäßig Selbstnutzung, Fristen und in vielen Fällen eine langfristige Nutzung über einen Zeitraum von 10 Jahren.

Bei Kindern ist häufig eine Wohnflächenbegrenzung relevant.

Praxisfehler: Einzug verzögert, Nutzung nicht dokumentiert, oder Auszug ohne zwingenden Grund.

Das kann die Steuerbefreiung rückwirkend gefährden.

Vermietete Wohnimmobilien: 10-Prozent-Abschlag

Unter bestimmten Voraussetzungen werden zu Wohnzwecken vermietete Immobilien nur mit 90 Prozent ihres Werts angesetzt.

Das ist ein häufig unterschätzter Hebel, wenn die Vermietung sauber nachweisbar ist.

Stundung: wenn viel Immobilie, wenig Liquidität

Wenn die Steuerlast nicht aus Liquidität bezahlt werden kann, kommt je nach Fall eine Stundung in Betracht.

Das sollte früh geprüft und sauber beantragt werden, bevor vorschnell verkauft wird.

Ergänzend, wenn nach dem Erbfall ein Verkauf im Raum steht:

Steueroptimierung beim Immobilienverkauf und der Spekulationssteuer Rechner.

11. Betriebsvermögen und Unternehmensnachfolge: 85 Prozent, 100 Prozent und die Minenfelder

Für Betriebsvermögen und bestimmte Unternehmensbeteiligungen gibt es weitreichende Begünstigungen.

Unter Voraussetzungen können 85 Prozent oder sogar 100 Prozent steuerfrei bleiben.

Der Preis dafür sind strenge Bedingungen, die nachlaufend überprüft werden.

Die entscheidenden Prüfpunkte

- Behaltensfristen (typisch 5 oder 7 Jahre, abhängig vom Modell)

- Lohnsummenregel (relevant je nach Mitarbeiterzahl)

- Verwaltungsvermögen und Quotengrenzen

- Großerwerbe und zusätzliche Sonderregeln

Für Unternehmer empfehlen wir, das Thema nicht isoliert zu betrachten, sondern in der Struktur zu verankern:

Gründungs- und Nachfolgeberatung.

Ergänzend lohnt sich der Beitrag Steuerliche Vorteile durch Holdingstrukturen nutzen sowie Unternehmensnachfolge planen.

12. Ablauf und Fristen 2026: Anzeige, Erklärung, typische Timeline

Anzeige an das Finanzamt

Erwerbe sind grundsätzlich innerhalb kurzer Fristen anzuzeigen.

In der Praxis werden viele Informationen ohnehin durch Notare, Gerichte oder Banken gemeldet.

Entscheidend ist: früh strukturieren, nicht unter Zeitdruck improvisieren.

Steuererklärung

Häufig fordert das Finanzamt eine Erbschaftsteuererklärung an.

Je komplexer der Fall (Immobilien, Unternehmen, Ausland), desto eher lohnt eine proaktive Vorbereitung.

Tipp: Sammle früh diese Unterlagen:

- Testament oder Erbvertrag, Eröffnungsprotokoll

- Nachlassverzeichnis, Kontoauszüge, Depotauszüge

- Immobilienunterlagen (Grundbuch, Mietverträge, Flächen, Darlehen)

- Unternehmensunterlagen (Bilanzen, Gesellschafterlisten, Verträge)

- Belege zu Schulden und Kosten

13. Die wichtigsten legalen Stellschrauben 2026

- Freibeträge systematisch nutzen, auch über Schenkungen und Zeitfenster.

- Versorgungsfreibetrag aktiv prüfen und korrekt dokumentieren.

- Familienheim-Befreiung absichern: Einzug, Nachweise, 10-Jahres-Plan.

- Vermietete Wohnimmobilien: 10-Prozent-Abschlag prüfen, wenn Voraussetzungen erfüllt.

- Bewertung nicht blind akzeptieren, bei großen Abweichungen Gegenbeweis prüfen.

- Nachlassverbindlichkeiten vollständig erfassen, Pauschalen nicht vergessen.

- Unternehmensnachfolge: erst Struktur, dann Übergabe, sonst kippen Begünstigungen.

- Liquidität planen, Stundung prüfen, nicht vorschnell verkaufen.

Für einen schnellen Einstieg in die Planung: Vermögens- und Nachlassplanung.

14. FAQ zur Erbschaftsteuer 2026

Wie hoch sind die Freibeträge 2026?

Ehegatten und Lebenspartner: 500.000 EUR, Kinder: 400.000 EUR, Enkel: 200.000 EUR.

In Steuerklasse II und III liegt der Freibetrag meist bei 20.000 EUR.

Wie hoch sind die Steuersätze 2026?

Je nach Steuerklasse und Wertstufe liegen sie zwischen 7 Prozent und 50 Prozent.

Muss ich ein Erbe melden?

In vielen Fällen ja. Wichtig ist vor allem, früh die Unterlagen zu strukturieren und keine Fristen zu reißen.

Wann ist das Familienheim steuerfrei?

Wenn die gesetzlichen Voraussetzungen erfüllt sind, insbesondere Selbstnutzung und Einhaltung der maßgeblichen Fristen.

Bei Kindern sind zusätzliche Bedingungen wie Wohnflächenaspekte relevant.

Was ist die 10-Jahres-Regel?

Mehrere Erwerbe von derselben Person innerhalb von 10 Jahren werden zusammengerechnet.

Das ist der Grund, warum Schenkungen strategisch geplant werden sollten.

Wenn du einen konkreten Fall hast, ist der schnellste Weg meist eine strukturierte Erstprüfung über

Vermögens- und Nachlassplanung.

15. Nächster Schritt: Erbschaftsteuer-Rechner 2026 und individuelle Prüfung

Ein guter Content ist die Basis, aber der größte Mehrwert entsteht, wenn du deine Situation einmal sauber durchrechnest.

Genau dafür eignet sich ein Erbschaftsteuer-Rechner 2026, der Freibeträge, Wertstufen, Härteausgleich, Immobilienmodule und das 10-Jahres-Fenster abbildet.

Wenn du möchtest, prüfen wir deinen Fall strukturiert und zeigen dir die besten legalen Optionen.

Jetzt Kontakt aufnehmen.

Wichtig: Die dargestellten Erläuterungen, Beispiele, Tabellen und Hinweise beruhen auf einer typisierten Betrachtung der gesetzlichen Regelungen (insbesondere ErbStG und BewG) sowie der derzeit bekannten Rechtsprechung und Verwaltungspraxis. Ob und welche Maßnahmen im konkreten Einzelfall geeignet, zulässig und wirtschaftlich sinnvoll sind, hängt insbesondere ab von Verwandtschaftsgrad und Steuerklasse, Vermögenszusammensetzung (zB Immobilien, Unternehmensbeteiligungen, Auslandsvermögen), Bewertungsfragen, Nachlassverbindlichkeiten, Fristen (zB 10-Jahres-Regel), Testaments- und Vertragsgestaltung (zB Berliner Testament, Vermächtnisse, Erbverzicht), sowie von familien- und güterrechtlichen Rahmenbedingungen. Rechtslage, Rechtsprechung und Verwaltungspraxis können sich ändern.

Etwaige Checklisten, Rechenbeispiele oder Hinweise in diesem Beitrag dienen nur der ersten Orientierung und ersetzen keine verbindliche Prüfung. Für eine rechtssichere Umsetzung empfehlen wir ausdrücklich die persönliche Beratung, insbesondere bei Übertragungen von Immobilien (Familienheim, Nießbrauch, Vermietung, Verkehrswertnachweis), Unternehmensnachfolge (Verschonungsabschlag 85 Prozent oder 100 Prozent, Lohnsummen- und Behaltensfristen, Verwaltungsvermögen, Großerwerbe), Gestaltungen mit Schenkungen (10-Jahres-Zusammenrechnung, Kettenschenkungen), Auslandsbezug (beschränkte Steuerpflicht, Doppelbesteuerung, DBA) sowie bei komplexen Familienkonstellationen (zB Patchwork, Stiefkinder, Pflichtteilsrisiken).

Weitere Beiträge