- 31. Januar 2026

Geschäftsführer-Vergütung 2026: Strategie, Steueroptimierung und Haftungsvermeidung

Wer als Geschäftsführer oder Gesellschafter-Geschäftsführer (GGF) einer GmbH tätig ist, bewegt sich 2026 in einem Spannungsfeld. Auf der einen Seite steht der Wunsch nach Liquidität und leistungsgerechter Entlohnung. Auf der anderen Seite stehen das Finanzamt (vGA-Prüfung), die Sozialversicherungsträger (Statusfeststellung) und das Zivilrecht (Haftung bei Krise).

Dieser Artikel ist eine vollständige Analyse der aktuellen Rechtslage. Wir verlassen die Oberfläche und betrachten die mathematischen Wechselwirkungen, die juristischen Fallstricke und die strategischen Gestaltungsoptionen für das Wirtschaftsjahr 2026.

Inhaltsverzeichnis

- Status-Klärung: Sozialversicherung und Arbeitsrecht

- Die Vergütungsbestandteile im Detail: Fixum, Tantieme, PKW

- Die Steuer-Mathematik: Gehalt vs. Dividende vs. Holding (Rechnerischer Vergleich)

- Die vGA-Falle: Wie das Finanzamt prüft (Angemessenheit & Fremdvergleich)

- Besondere Risiken: Pensionszusagen und Verrechnungskonten

- Dokumentation & Formalien: Was 2026 im Vertrag stehen muss

- Fazit & Checkliste

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

1. Status-Klärung: Sozialversicherung und Arbeitsrecht

Bevor der erste Euro fließt, muss der Status geklärt sein. Ein Fehler hier kostet nicht Steuern, sondern Sozialversicherungsbeiträge – und zwar für 4 Jahre rückwirkend plus Säumniszuschläge (1 % pro Monat).

Der Fremdgeschäftsführer

Er ist Arbeitnehmer im steuerlichen und sozialversicherungsrechtlichen Sinne.

- Pflicht: Renten-, Arbeitslosen-, Pflege- und Krankenversicherung (bis zur Beitragsbemessungsgrenze).

- Gestaltung: Hier liegt der Fokus auf der Nettolohnoptimierung.

Lesetipp: Wie Sie die Abgabenlast legal senken, erfahren Sie in unserem Beitrag Mehr Netto vom Brutto 2026.

Der Gesellschafter-Geschäftsführer (GGF)

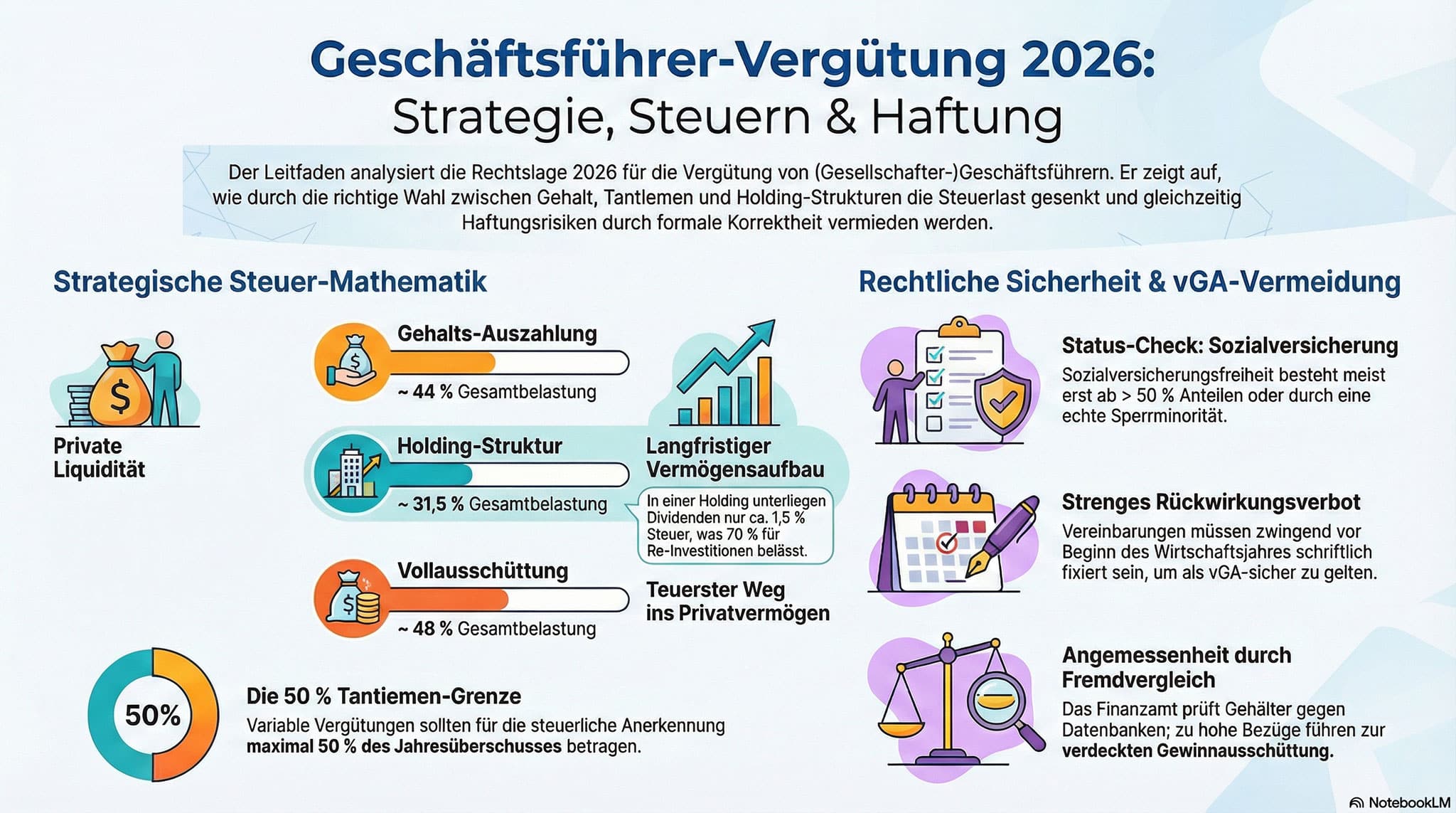

Hier entscheidet die „Rechtsmacht“. Sozialversicherungsfreiheit besteht nur, wenn Sie unliebsame Weisungen der Gesellschafterversammlung verhindern können.

- > 50 % Anteile: Sozialversicherungsfrei (Regelfall).

- < 50 % Anteile: Grundsätzlich sozialversicherungspflichtig, außer es existiert eine im Gesellschaftsvertrag verankerte echte Sperrminorität.

Praxis-Check: Nutzen Sie unseren Scheinselbstständigkeit-Check (auch für GFs relevant), um eine erste Indikation zu erhalten. Bei Unsicherheiten oder komplexen Minderheitsbeteiligungen ist eine Prüfung durch unsere Rechtsberatung unverzichtbar, um Haftungsrisiken auszuschließen.

2. Die Vergütungsbestandteile im Detail

Eine moderne Vergütung setzt sich 2026 aus mehreren Bausteinen zusammen.

A. Das Festgehalt

Das monatliche Fixum ist die Basis. Es muss zwingend im Voraus vertraglich vereinbart sein.

- Falle: Der Verzicht auf Gehalt in schlechten Zeiten. Ein Gehaltsverzicht führt zu einem fiktiven Lohnzufluss, wenn er nicht „werthaltig“ ist.

- Lösung: Statt Verzicht besser eine „Stundungsvereinbarung“ oder ein „Rangrücktritt“. Dies ist oft Teil einer Unternehmenssanierung, bei der wir Sie begleiten.

B. Die Tantieme (Variable Vergütung)

Das schärfste Schwert der Gestaltung, aber auch der häufigste Streitpunkt in Betriebsprüfungen.

- Bemessungsgrundlage: Immer der handelsrechtliche Jahresüberschuss vor Ertragsteuern, bereinigt um Verlustvorträge.

- Höhe & Deckelung: Die Tantieme sollte 50 % des Jahresüberschusses nicht übersteigen (Halbteilungsgrundsatz).

- Cap-Klausel: Vereinbaren Sie einen absoluten Höchstbetrag (z. B. „Maximal 50.000 €“).

C. Dienstwagen (E-Mobilität)

Der Dienstwagen ist 2026 weiterhin das steuergünstigste Extra. Nutzen Sie unseren Netto-Lohn-Optimierung Rechner, um den Vorteil eines E-Dienstwagens gegenüber einer Gehaltserhöhung zu simulieren.

3. Die Steuer-Mathematik: Gehalt vs. Dividende vs. Holding

Dies ist der wichtigste Abschnitt für die strategische Planung. Wir vergleichen die Total Tax Load (Gesamtsteuerbelastung) eines zusätzlich erwirtschafteten Gewinns von 100.000 €.

Annahme: Spitzensteuersatz privat 42%, Gewerbesteuerhebesatz durchschnittlich.

| Szenario | Ebene GmbH | Ebene Gesellschafter | Gesamtbelastung (ca.) |

|---|---|---|---|

| 1. Gehalts-Auszahlung | 0 € Steuer (Betriebsausgabe) | Volle Lohnsteuer (~42% + Soli) | ~ 44 % |

| 2. Thesaurierung (GmbH) | ~30 % (KSt + GewSt) | 0 € (Geld bleibt in GmbH) | ~ 30 % |

| 3. Vollausschüttung | ~30 % Vorbelastung | 25 % KapESt auf Rest | ~ 48 % |

| 4. Holding-Struktur | ~30 % (in der Operativen) | 1,5 % Steuer auf Dividende | ~ 31,5 % |

Analyse

- Liquidität privat: Das Gehalt ist oft günstiger als die direkte Dividende.

- Vermögensaufbau: Wer das Geld nicht privat zum Leben braucht, sollte es in einer Holding thesaurieren. Dort stehen nach Steuern ca. 70 % des Gewinns für Re-Investitionen zur Verfügung („Sparschwein-Funktion“).

Deep Dive: Wie Sie eine solche Struktur aufsetzen, erfahren Sie im Detail in unserem Artikel Steuerliche Vorteile durch Holdingstrukturen nutzen.

Für die Verwaltung solcher Strukturen bieten wir spezialisierte Treuhandlösungen an.

4. Die vGA-Falle: Angemessenheit & Fremdvergleich

Eine verdeckte Gewinnausschüttung (vGA) ist der GAU in der Betriebsprüfung. Sie entsteht, wenn die Vergütung „unangemessen hoch“ ist oder formale Fehler vorliegen.

Wie prüft das Finanzamt?

Es gibt keine gesetzliche Tabelle. Die Prüfer nutzen interne Datenbanken und externe Gehaltsstudien.

- Interner Vergleich: Verdient der angestellte Prokurist 80.000 €, ist ein GF-Gehalt von 400.000 € schwer erklärbar.

- Risikoeinschätzung: Nutzen Sie unseren § 42 AO Risikocheck, um zu prüfen, ob Ihre Gestaltung als „Missbrauch“ gewertet werden könnte.

Sollte das Finanzamt bereits Fragen stellen, unterstützen wir Sie mit unserer Erfahrung in der Vertretung vor Behörden und bei Betriebsprüfungen.

5. Besondere Risiken: Pensionszusagen und Verrechnungskonten

Das Risiko „Alte Pensionszusage“

Viele GmbHs haben ihren Geschäftsführern in den 90er/00er Jahren Pensionszusagen erteilt. Diese blockieren oft die Bilanz und machen einen Unternehmensverkauf fast unmöglich.

- Lösung 2026: Prüfen Sie einen (teilweisen) Verzicht oder die Auslagerung. Dies ist oft ein entscheidender Schritt im Rahmen der Gründungs- & Nachfolgeberatung.

Asset Protection

Ein zu hohes Gehalt ist nicht das einzige Risiko. Geschäftsführer haften oft privat für Fehler.

Empfehlung: Machen Sie den Vermögensschutz-Check 2026, um zu sehen, ob Ihr Privatvermögen ausreichend vor Zugriffen (z. B. durch Insolvenzverwalter) geschützt ist. Vertiefend dazu: Vermögensschutz für Unternehmer.

6. Dokumentation & Formalien: Die Checkliste für 2026

Das Steuerrecht ist formalistisch. „Was nicht in der Akte ist, existiert nicht.“

- Schriftform: Mündliche Absprachen sind bei GGFs steuerlich wertlos.

- Rückwirkungsverbot: Vereinbarungen gelten immer erst für die Zukunft.

- Selbstkontrahierungsverbot (§ 181 BGB): Lassen Sie sich per Gesellschafterbeschluss befreien.

- vGA-Klausel (Rückgewähr): Eine Klausel im Vertrag, dass vGA-Beträge zurückgezahlt werden müssen, kann Liquidität in der GmbH retten.

7. Fazit: Agieren statt Reagieren

Die Geschäftsführer-Vergütung 2026 ist kein statisches Element, sondern ein zentrales Steuerungsinstrument.

- Wer hohe private Liquidität braucht, optimiert das Gehalt.

- Wer Vermögen aufbauen will, nutzt Holding-Strukturen.

- Wer den Exit ins Ausland plant, sollte frühzeitig die Wegzugsbesteuerung prüfen (hier geht es zum Wegzugsteuer-Rechner 2026).

Unsere Empfehlung:

Warten Sie nicht auf die Betriebsprüfung. Lassen Sie Ihre Vergütungsstruktur von uns auf den Prüfstand stellen – sowohl rechtlich als auch steuerlich.

Für eine individuelle Analyse erreichen Sie uns direkt über Kontakt.

Häufig gestellte Fragen (FAQ) zur Geschäftsführer-Vergütung 2026

Wie hoch darf ein Geschäftsführergehalt 2026 maximal sein?

Es gibt keine gesetzliche Obergrenze, aber das Gehalt muss „angemessen“ sein. Das Finanzamt prüft dies mittels eines Fremdvergleichs (was würde ein externer Manager bekommen?). Als Richtwerte dienen Gehaltsstudien (z. B. BBE Media oder Kienbaum). Übersteigt das Gehalt die üblichen Sätze deutlich oder bleibt der GmbH keine angemessene Gewinnmarge, wird die Differenz als verdeckte Gewinnausschüttung (vGA) behandelt.

Was ist steuerlich günstiger: Gehalt oder Dividende?

Das kommt auf das Ziel an. Für private Liquidität ist das Gehalt meist günstiger (Gesamtbelastung ca. 44 %), da es den Gewinn der GmbH mindert und Gewerbesteuer spart. Für den langfristigen Vermögensaufbau ist oft eine Holding-Struktur (Thesaurierung) ideal, da hier nur ca. 1,5 % Steuern auf die Dividende anfallen. Die direkte Ausschüttung ins Privatvermögen (Abgeltungsteuer) ist mit ca. 48 % Gesamtbelastung oft der teuerste Weg.

Wann ist ein Gesellschafter-Geschäftsführer sozialversicherungspflichtig?

Sozialversicherungsfreiheit besteht in der Regel nur, wenn der Geschäftsführer die „Rechtsmacht“ hat, ihm nicht genehme Weisungen der Gesellschafterversammlung zu verhindern. Dies ist meist bei einer Beteiligung von mehr als 50 % der Fall oder bei einer im Gesellschaftsvertrag verankerten echten Sperrminorität. Eine „Schönwetter-Selbstständigkeit“ ohne vertragliche Absicherung wird von der Rentenversicherung nicht mehr akzeptiert.

Darf ich mir eine Tantieme rückwirkend auszahlen?

Nein. Für Gesellschafter-Geschäftsführer gilt ein striktes Rückwirkungsverbot. Eine Tantieme-Vereinbarung muss zwingend vor Beginn des Wirtschaftsjahres, für das sie gelten soll, schriftlich getroffen werden. Rückwirkende Vereinbarungen werden steuerlich nicht anerkannt und führen zu einer verdeckten Gewinnausschüttung.

Wie werden E-Dienstwagen 2026 für Geschäftsführer versteuert?

Für reine Elektrofahrzeuge (und bestimmte Hybride) gilt weiterhin eine privilegierte Versteuerung. Je nach Bruttolistenpreis muss nur 0,25 % oder 0,5 % des Listenpreises als geldwerter Vorteil versteuert werden. Wichtig: Die Übernahme von Ladekosten durch die GmbH muss vertraglich sauber geregelt sein, um vGA-Risiken zu vermeiden.

Die in diesem Beitrag zur Geschäftsführer-Vergütung 2026 dargestellten Informationen dienen ausschließlich allgemeinen Informationszwecken. Sie stellen keine individuelle Rechts- oder Steuerberatung dar, ersetzen keine Prüfung des konkreten Einzelfalls und begründen kein Mandatsverhältnis.

Wichtig:

Die dargestellten Erläuterungen, Rechenbeispiele, Tabellen und Hinweise beruhen auf einer typisierten Betrachtung der gesetzlichen Regelungen (insbesondere EStG, KStG, GmbHG und SGB) sowie der derzeit bekannten Rechtsprechung und Verwaltungspraxis. Ob und welche Maßnahmen im konkreten Einzelfall geeignet, zulässig und wirtschaftlich sinnvoll sind, hängt insbesondere ab von Beteiligungsverhältnissen und Stimmrechten (Beherrschung, Sperrminorität), vertraglichen Vereinbarungen (Anstellungsvertrag, Tantieme-Regelung, Befreiung § 181 BGB), Fremdvergleichsgrundsätzen (Angemessenheit der Bezüge, Marktüblichkeit), wirtschaftlicher Situation der GmbH, persönlicher Steuersituation (Steuerklasse, weitere Einkünfte), sowie vom sozialversicherungsrechtlichen Status. Rechtslage, Rechtsprechung (insbesondere BFH und BSG) und Verwaltungspraxis können sich ändern.

Etwaige Checklisten, Musterrechnungen oder Handlungsempfehlungen in diesem Beitrag dienen nur der ersten Orientierung und ersetzen keine verbindliche Prüfung. Für eine rechtssichere Umsetzung empfehlen wir ausdrücklich die persönliche Beratung, insbesondere bei Vermeidung verdeckter Gewinnausschüttungen (vGA) (Rückwirkungsverbot, Unangemessenheit, formale Mängel), Sozialversicherungsrechtlicher Statusfeststellung (Unterscheidung Arbeitnehmer vs. Selbstständiger, Clearingstellen-Verfahren), Gestaltung von Holding-Strukturen (Thesaurierung, Anteilstausch, § 8b KStG), Änderung von Pensionszusagen (Verzicht, Auslagerung, Past-Service) sowie bei komplexen Haftungsfragen (Krise der Gesellschaft, Insolvenzverschleppung, § 64 GmbHG a.F. / StaRUG).

Weitere Beiträge