- 9. Februar 2026

Die 24.000-Euro-Falle: Warum die „Aktivrente“ für GmbH-Geschäftsführer zum Bumerang wird (und wie Sie das Gesetz 2026 trotzdem nutzen)

Das Steuerjahr 2026 bringt eine der aggressivsten steuerlichen Subventionen der jüngeren Geschichte: Die Aktivrente. Um dem Fachkräftemangel zu begegnen, stellt der Gesetzgeber Arbeitnehmern im Rentenalter bis zu 2.000 Euro monatlich (24.000 Euro p.a.) komplett steuerfrei.

In den Chefetagen deutscher Mittelständler herrscht Goldgräberstimmung. Viele Gesellschafter-Geschäftsführer (GGF) rechnen bereits: „Ich beziehe meine Rente, zahle mir weiter mein Gehalt aus und nehme 24.000 Euro brutto für netto mit.“

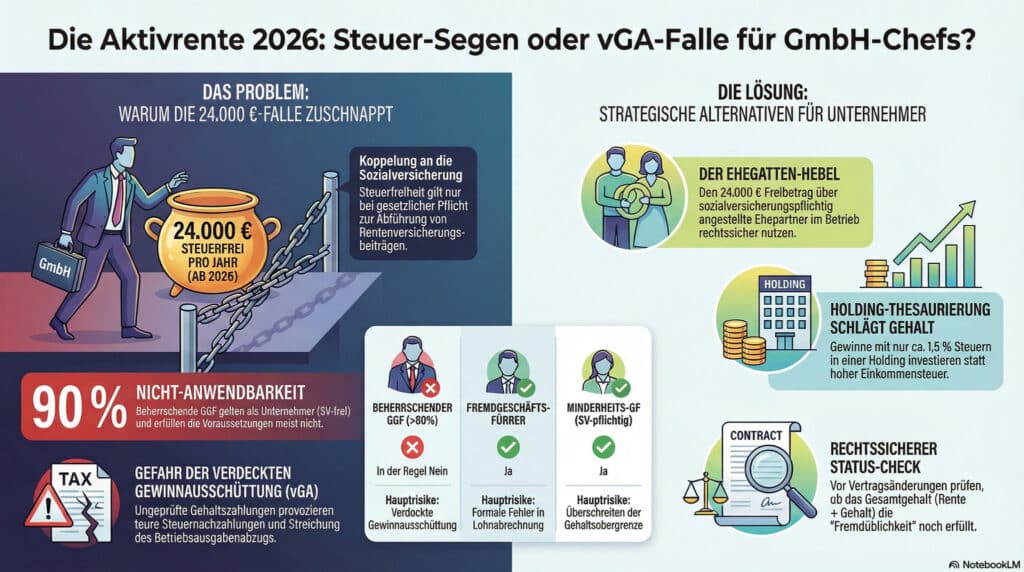

Unsere dringende Warnung: Bremsen Sie Ihre Euphorie. Für beherrschende Gesellschafter-Geschäftsführer ist die Aktivrente in 90 % der Fälle nicht anwendbar. Wer das Modell ungeprüft umsetzt, riskiert nicht nur eine Steuernachzahlung, sondern provoziert eine verdeckte Gewinnausschüttung (vGA) mit gravierenden Folgen.

Dieser Artikel analysiert die komplexe Schnittstelle zwischen dem neuen § 3 Nr. 21 EStG, dem Sozialversicherungsrecht (SGB VI) und der aktuellen BFH-Rechtsprechung – und zeigt Ihnen, welche Alternativen für Unternehmer wirklich funktionieren.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

1. Die Rechtsgrundlage: Das „Geschenk“ und seine Bedingung

Der neue § 3 Nr. 21 EStG klingt verlockend einfach:

„Steuerfrei sind Einnahmen aus nichtselbständiger Arbeit […] bis zu einem Betrag von 2.000 Euro im Kalendermonat, wenn […] der Arbeitgeber Beiträge nach § 168 Abs. 1 Nr. 1 […] oder § 172 Abs. 1 SGB VI zu entrichten hat.“

Hier liegt der entscheidende juristische Fallstrick: Die Akzessorietät.

Das Steuerrecht (die Steuerfreiheit) ist zwingend an das Sozialversicherungsrecht (die Beitragspflicht) gekoppelt. Ohne eine spezifische Beitragspflicht des Arbeitgebers zur Rentenversicherung gibt es keine Steuerfreiheit.

Das Dilemma des beherrschenden GGF

Ein Gesellschafter-Geschäftsführer, der die Geschicke der GmbH maßgeblich bestimmt (in der Regel ab 50 % Anteilen oder mit Sperrminorität), ist sozialversicherungsrechtlich kein Beschäftigter, sondern Unternehmer.

- Status: Er ist von der Rentenversicherungspflicht befreit.

- Folge: Die GmbH muss keine Arbeitgeberbeiträge zur Rentenversicherung abführen – auch nicht die pauschalen Beiträge nach § 172 SGB VI, die für „normale“ angestellte Rentner gelten.

- Ergebnis: Tatbestandsvoraussetzung des § 3 Nr. 21 EStG nicht erfüllt. Die 24.000 Euro bleiben voll steuerpflichtig.

2. Vorsicht vor gefährlichen „Workarounds“ aus dem Internet

In Foren kursieren bereits Tipps, wie man diesen Ausschluss umgehen könne. Wir haben diese Strategien rechtlich geprüft und raten dringend ab.

Irrweg A: Die „Pflichtversicherung auf Antrag“ (§ 4 Abs. 2 SGB VI)

Die Idee: Der GGF beantragt freiwillig die Pflichtversicherung in der Rentenversicherung, um „beitragspflichtig“ zu werden.

Die Falle: Zwar zahlt der GGF dann Beiträge, aber er bleibt im sozialversicherungsrechtlichen Sinne „Selbstständiger“. Er ist alleiniger Beitragsschuldner. Es entsteht keine Arbeitgeber-Beitragspflicht der GmbH im Sinne der geforderten Normen. Die Finanzverwaltung wird die Steuerfreiheit voraussichtlich versagen, da der Wortlaut „der Arbeitgeber […] zu entrichten hat“ nicht erfüllt ist.

Irrweg B: Der „Statuswechsel durch Anteilsübertragung“

Die Idee: Kurz vor der Rente werden Anteile an Kinder oder Ehepartner übertragen, um unter 50 % zu rutschen und sozialversicherungspflichtig zu werden.

Die Falle: Die Deutsche Rentenversicherung Bund (DRV) und die Betriebsprüfer kennen diesen Trick. Wenn Sie trotz 49 % Anteilen weiterhin faktisch wie ein Alleinherrscher agieren („Kopf und Seele“ des Unternehmens) und keine Weisungen entgegennehmen, bleibt der Status „selbstständig“ bestehen (Schönwetter-Selbstständigkeit).

Wird der Statuswechsel hingegen anerkannt, werden Sie voll sozialversicherungspflichtig (Arbeitslosen-, Pflege-, Rentenversicherung). Die hohen SV-Kosten (ca. 20–40 % des Bruttolohns) fressen den steuerlichen Vorteil der Aktivrente oft vollständig auf.

3. Das vGA-Risiko: Wenn das Gehalt die Bilanz sprengt

Selbst wenn Sie die Hürde der Aktivrente nehmen könnten (z. B. als Fremdgeschäftsführer), lauert für 2026 ein weiteres Risiko: Die Verdeckte Gewinnausschüttung (vGA).

Viele Geschäftsführer beziehen ab 67 ihre Firmenpension und wollen zusätzlich das Gehalt inkl. Aktivrente weiterbeziehen. Hier hat der Bundesfinanzhof (BFH) mit Urteil vom 15.03.2023 (Az. I R 41/19) klare Grenzen gezogen, die das BMF 2024 bestätigt hat:

- Überversorgung: Die Summe aus Aktivgehalt + Pension darf die letzten Aktivbezüge vor dem Renteneintritt nicht überschreiten.

- Ernsthaftigkeit: Wird das Gehalt nur gezahlt, um den Steuerfreibetrag abzugreifen, aber die Arbeitszeit massiv reduziert (ohne Anpassung des Gehalts), liegt eine vGA vor.

Konsequenz: Das Finanzamt streicht den Betriebsausgabenabzug bei der GmbH und versteuert den Betrag bei Ihnen als Kapitalertrag nach. Die Steuerfreiheit der Aktivrente wäre damit faktisch vernichtet.

4. Die Strategie: Wie Sie 2026 trotzdem profitieren

Als Unternehmer sollten Sie nicht versuchen, sich künstlich klein zu machen, um Arbeitnehmer-Förderungen zu erhalten. Nutzen Sie stattdessen die Werkzeuge, die für Unternehmer gemacht sind.

Strategie 1: Der Ehegatten-Hebel (Sofort umsetzbar)

Ist Ihr Ehepartner in der GmbH angestellt und sozialversicherungspflichtig?

- Wenn ja, greift hier die Aktivrente ab Erreichen der Regelaltersgrenze voll.

- Maßnahme: Prüfen Sie eine Gehaltsanpassung oder Tantieme für den Partner unter Ausnutzung der 24.000 Euro Freibetrag. Da der Freibetrag nicht dem Progressionsvorbehalt unterliegt, ist dies echtes Netto-Geld für den Familienhaushalt.

Strategie 2: Die „Holding-Thesaurierung“ statt Gehalt

Anstatt krampfhaft zu versuchen, 24.000 Euro steuerfrei als Gehalt zu ziehen (und daran zu scheitern), optimieren Sie die Gesamtsteuerbelastung.

- Status Quo: Sie zahlen sich Gehalt aus = ca. 42 % Einkommensteuer (Grenzsteuersatz).

- Die Alternative: Reduzieren Sie Ihr Geschäftsführergehalt auf das Notwendigste. Lassen Sie den Gewinn in der GmbH.

- Der Turbo: Übertragen Sie die Gewinne in eine Holding-GmbH. Dort zahlen Sie auf Dividenden effektiv nur 1,5 % Steuern.

- Der Effekt: Sie haben sofort ca. 28 % mehr Liquidität zur Verfügung als bei einer Gehaltsauszahlung. Investieren Sie dieses Geld (z. B. in Aktien-ETFs oder Immobilien). Der Zinseszinseffekt auf die gestundete Steuer schlägt die 24.000 Euro der Aktivrente langfristig um Längen.

Strategie 3: Für Fremdgeschäftsführer & Minderheitsgesellschafter

Sind Sie nicht beherrschend beteiligt (< 50 %, keine Sperrminorität)? Dann sind Sie rentenversicherungspflichtig (oder der Arbeitgeber zahlt nach § 172 SGB VI).

- Action Plan: Sie können die Aktivrente nutzen! Vereinbaren Sie eine Weiterbeschäftigung. Achten Sie penibel darauf, dass der steuerfreie Betrag in der Lohnabrechnung korrekt geschlüsselt wird (neue Kennziffern in der Lohnsteuerbescheinigung 2026), um Rückfragen des Finanzamts zu vermeiden.

Fazit: Lassen Sie sich beraten, bevor Sie Verträge ändern

Die Aktivrente 2026 ist ein mächtiges Instrument für Angestellte, aber ein Minenfeld für Gesellschafter-Geschäftsführer. Ein unbedachter Eingriff in Ihren Anstellungsvertrag kann Sie den Sozialversicherungsstatus kosten oder eine vGA auslösen.

Unsere Empfehlung:

Nutzen Sie das Jahr 2026, um Ihre Vergütungsstruktur grundlegend zu prüfen. Ist Ihr Gehalt noch „fremdüblich“? Lohnt sich der Wechsel in die Holding-Struktur?

👉 Zum Geschäftsführer-Vergütungs-Check 2026

Prüfen Sie in 3 Minuten, ob Ihr Gehaltsmodell vGA-sicher ist und wie viel Potenzial in der Holding-Struktur liegt.

Rechtlicher Hinweis: Dieser Beitrag stellt keine steuerliche Beratung dar und ersetzt nicht die individuelle Prüfung durch einen Steuerberater.

Häufige Fragen zur Aktivrente für Geschäftsführer (FAQ)

Kann ich mich nicht einfach freiwillig in der Rentenversicherung versichern, um die Steuerfreiheit zu erhalten?

Nein, das genügt voraussichtlich nicht. Der Gesetzestext (§ 3 Nr. 21 EStG) fordert, dass der Arbeitgeber gesetzlich verpflichtet sein muss, Beiträge zur Rentenversicherung abzuführen (nach § 168 oder § 172 SGB VI). Bei einer freiwilligen Versicherung sind Sie selbst der Beitragsschuldner, nicht die GmbH. Somit fehlt die grundlegende Voraussetzung für die Steuerbefreiung.

Ich bin Minderheitsgesellschafter (30 %), aber vom Sozialversicherungszwang befreit. Gilt die Aktivrente für mich?

Wenn Sie aufgrund einer Befreiung (z. B. durch Mitgliedschaft in einem berufsständischen Versorgungswerk als Syndikusrechtsanwalt oder Steuerberater) keine Beiträge zur gesetzlichen Rentenversicherung zahlen, müssen wir Ihren Fall individuell prüfen. Zahlt die GmbH Zuschüsse zum Versorgungswerk, kann unter bestimmten Umständen eine Gleichstellung erfolgen, dies ist jedoch im Einzelfall rechtlich wackelig und muss im Arbeitsvertrag präzise geregelt sein.

Gilt die Steuerfreiheit auch für meine Tantieme?

Theoretisch ja, da Tantiemen Arbeitslohn sind. Aber: Die Steuerfreiheit ist auf 2.000 Euro pro Monat gedeckelt und verfällt, wenn sie im jeweiligen Monat nicht genutzt wird (kein Übertrag auf andere Monate). Da Tantiemen meist einmal jährlich fließen, würden Sie nur einmalig 2.000 Euro steuerfrei erhalten – die restlichen 22.000 Euro Freibetrag des Jahres wären „verschenkt“. Eine monatliche Gehaltszahlung ist daher steuerlich effizienter.

Kann ich meine Frau in der GmbH anstellen, damit sie die Aktivrente nutzt?

Ja, das ist eine der effektivsten Gestaltungen. Voraussetzung ist, dass der Arbeitsvertrag einem Fremdvergleich standhält: Arbeitszeiten, Aufgaben und Gehalt müssen marktüblich sein und tatsächlich durchgeführt werden. Ist Ihre Ehefrau sozialversicherungspflichtig angestellt und hat die Regelaltersgrenze erreicht, sind die 24.000 Euro für sie steuerfrei.

Was passiert, wenn das Finanzamt die Steuerfreiheit nachträglich ablehnt?

Das ist das Hauptrisiko. Wird bei einer Lohnsteueraußenprüfung festgestellt, dass Sie als GGF gar nicht berechtigt waren, haftet die GmbH für die zu wenig abgeführte Lohnsteuer (ca. 42 % plus Soli/Kirche auf den Betrag). Zudem müssen Sie den Bruttolohn privat nachversteuern. Handelt es sich zusätzlich um eine vGA, kommen Gewerbesteuernachzahlungen auf Ebene der GmbH hinzu.

Weitere Beiträge