- 30. August 2025

Betriebsprüfung: wie Sie sich optimal vorbereiten

Eine Betriebsprüfung – wie Sie sich optimal vorbereiten – entscheidet oft darüber, ob es bei Nachzahlungen bleibt oder ob unnötige Zuschätzungen vermieden werden. Dieser Leitfaden erklärt verständlich den Ablauf, die wesentlichen Unterlagen (inkl. GoBD/IDEA-Daten), die optimale Kommunikation mit der Finanzverwaltung sowie typische Risikofelder. Zielgruppe sind Geschäftsführer und finanzverantwortliche Entscheider in KMU.

Was die Außenprüfung wirklich prüft

Die Betriebsprüfung (Außenprüfung) ist eine Detailprüfung Ihrer steuerlichen Verhältnisse für definierte Jahre. Im Fokus stehen u. a. Buchführung, Umsatzsteuer, Körperschaft-/Einkommensteuer und Lohnsteuer; digital werden Buchungsdaten häufig mit IDEA ausgewertet. Für Sie heißt das: Zahlen konsistent halten, Prozesse erklären können und Unterlagen geordnet bereitstellen.

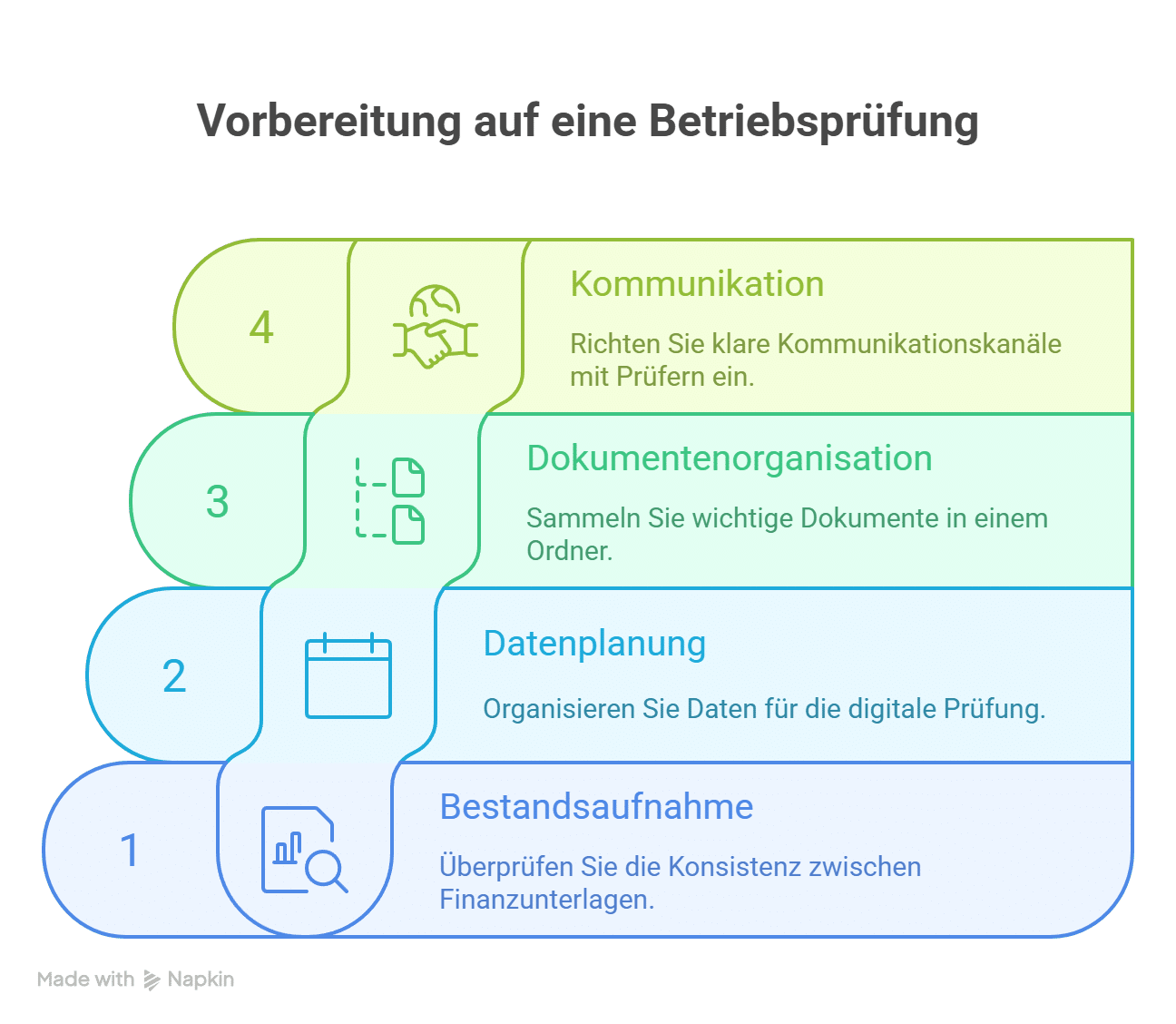

Vorbereitung mit System – ohne Listenwüste

Beginnen Sie mit einer kurzen Bestandsaufnahme: Gibt es Unstimmigkeiten zwischen Finanzbuchhaltung, Jahresabschluss und Steuererklärungen? Sind Kassenführung, Reisekosten und Bewirtungen sauber dokumentiert? Liegt eine aktuelle Verfahrensdokumentation vor, die Ihre Systeme, Belegflüsse und Verantwortlichkeiten beschreibt (GoBD)? Wenn ja, reduzieren Sie das Risiko methodischer Zuschätzungen deutlich.

Planen Sie Ihre Datenbereitstellung frühzeitig. Für die digitale Prüfung benötigen Sie in der Regel strukturierte Exportdateien (z. B. Journal, Stammdaten, Kontenpläne) im IDEA‑Format. Stimmen Sie Formate, Zeiträume und Übergabepunkte mit dem Prüfer ab – idealerweise schriftlich und mit einem festen Ansprechpartner auf Ihrer Seite.

Kernunterlagen, die Sie griffbereit haben sollten

Halten Sie die wichtigsten Dokumente kompakt in einem „Prüfungsordner“ bereit – physisch oder digital. Vermeiden Sie Streuverluste, indem Sie nur die angeforderten Unterlagen übergeben und Zusätze vorab intern besprechen.

- Aktuelle Verfahrensdokumentation (Prozesse, Systeme, Kasse/ERP, Belegwesen)

- Buchungsjournal, Kontenplan, Stammdaten & IDEA-Exporte (Zeiträume lt. Prüfungsanordnung)

- Verträge mit steuerlicher Relevanz (Miete, Lizenzen, Darlehen, Gesellschafter, verbundenes Unternehmen)

- Nachweise USt (IG-Lieferungen, Reverse-Charge, §13b), ZM, USt-VA/‑Jahreserklärung

- Reisekosten- und Bewirtungsbelege inkl. Anlass/Teilnehmer, Kassenberichte mit Zählprotokollen

- Lohnunterlagen zu Sachbezügen, Firmenwagen, Reisekosten, Pauschalversteuerungen

Der Prüfungstag: Ablauf, Rollen, Kommunikation

- Beteiligungsholding: Reinvestiert Ausschüttungen/Exiterlöse in neue Beteiligungen.

- Besitz- und Betriebsgesellschaft: Immobilien/Marken in Besitz-GmbH, operatives Geschäft in Betriebs-GmbH.

- IP-/Immobilienholding: Lizenzen bzw. Objekte in separaten Einheiten, Verrechnung per Lizenz-/Mietvertrag.

- „Exit-Holding“: Vor einem geplanten Verkauf werden Anteile in die Holding eingebracht (UmwStG-Optionen prüfen).

Risiken & Grenzen: Worauf Sie achten sollten

Startpunkt ist die Eröffnungsbesprechung: Klären Sie Prüfungsumfang, Zeitplan, bevorzugte Kommunikationswege und einen festen Projektraum (physisch oder virtuell). Benennen Sie einen internen Koordinator – idealerweise jemand aus Buchhaltung/Finance – und halten Sie Fachverantwortliche (z. B. Vertrieb, HR, IT) punktuell verfügbar. Antworten Sie zügig, aber immer faktengestützt; geben Sie keine Schätzungen ab, die sich später nicht belegen lassen.

Bei kniffligen Rechtsfragen gilt: erst intern/mit Berater klären, dann schriftlich antworten. Führen Sie ein kurzes Protokoll über Informationsstände und Nachforderungen. So behalten Sie die Übersicht und vermeiden doppelte Auskünfte.

Typische Risikofelder – und wie Sie sie entschärfen

Kasse & Barumsätze: Lückenhafte Zählprotokolle oder Stornos ohne Begründung führen schnell zu Zuschätzungen. Legen Sie die Kassenorganisation transparent dar und dokumentieren Sie Ausnahmefälle.

Umsatzsteuer: Fehler bei innergemeinschaftlichen Lieferungen, Reverse‑Charge, gemischten Leistungen oder Anzahlungen sind verbreitet. Prüfen Sie Belegketten und Gelangensnachweise stichprobenartig vorab.

Bewirtungen & Reisekosten: Fehlende Anlässe/Teilnehmer oder private Anteile sind Klassiker. Einheitliche Vorlagen und kurze Plausibilitätschecks helfen.

Verrechnungspreise & Gesellschafterbeziehungen: Bei Leistungsbeziehungen im Konzern/zu Gesellschaftern braucht es Verträge, Preislogiken und Nachweise zur Fremdüblichkeit.

Nach der Prüfung: Ergebnisse strukturieren und reagieren

Der Prüfungsbericht fasst Feststellungen zusammen. Prüfen Sie jede Position auf Sachverhalt und Rechtsgrundlage. Nicht einverstanden? Reichen Sie eine sachliche Stellungnahme mit Gegenbelegen ein. Ergehen geänderte Steuerbescheide, können Rechtsbehelfe (Einspruch) Fristen wahren, bis eine Einigung vorliegt.

Mini-Fallbeispiel aus der Praxis

Ein Handelsunternehmen (35 MA) erhält eine Prüfungsanordnung für drei Jahre. Vorab führt die Geschäftsführung mit Lkm einen „Prüfungs‑Check“ durch: Datenabzüge werden getestet, die Verfahrensdokumentation aktualisiert, problematische Bewirtungen bereinigt. In der Außenprüfung kann der Prüfer alle IDEA‑Exporte sofort verarbeiten, offene Fragen werden tagesgleich beantwortet. Ergebnis: geringe Korrekturen, keine Zuschätzungen – die Prüfung endet schneller als geplant.

Warum Lkm? Recht, Steuern und Umsetzung aus einer Hand

Lkm in Unterföhring vereint Rechtsanwälte, Steuerberater und ein erfahrenes Buchhaltungsteam unter einem Dach – inklusive Begleitung von Betriebsprüfungen und der Vertretung gegenüber Finanzbehörden. Das interdisziplinäre Setup ermöglicht rechtlich saubere, steuerlich belastbare und organisatorisch praktikable Lösungen – von der Vorbereitung bis zur Kommunikation mit der Prüfstelle.

FAQ: Häufige Fragen zur Holding

Die Außenprüfung (klassische Betriebsprüfung) prüft umfassend mehrere Steuerarten und Jahre. Die Umsatzsteuer‑Nachschau ist unangekündigt und fokussiert nur USt‑Sachverhalte. Die Kassen‑Nachschau prüft unangekündigt die ordnungsgemäße Kassenführung. Nachschauen können in eine reguläre Außenprüfung übergehen.

Üblicherweise erhalten Sie eine schriftliche Prüfungsanordnung mit Prüfungsbeginn und Zeitraum. Die Dauer hängt von Unternehmensgröße, Datenlage und Fragestellungen ab. Mit guter Vorbereitung (klare Datenexports, Verfahrensdokumentation, fester Ansprechpartner) verkürzt sich die Prüfdauer spürbar.

Regelmäßig verlangt werden Buchungsjournal, Kontenplan, Stammdaten, Jahresabschlüsse, Steuererklärungen, Belege zu sensiblen Bereichen (USt, Reisekosten, Bewirtungen, Verträge, Gesellschaftergeschäfte) sowie – je nach System – digitale Daten im IDEA‑Format. Stimmen Sie Umfang und Format frühzeitig schriftlich ab.

Sie beschreibt, wie Belege ins System gelangen, wer was prüft und welche IT‑Systeme genutzt werden. Eine aktuelle, schlüssige Dokumentation schafft Transparenz, reduziert Schätzungsrisiken und ist oft der Schlüssel zu einer reibungslosen Prüfung.

Beim Z3‑Zugriff erhält der Prüfer Daten in maschinell auswertbarer Form (z. B. Journale, Stammdaten). Testen Sie die Exporte vorab, prüfen Sie Vollständigkeit und Lesbarkeit und dokumentieren Sie die übergebenen Dateien (Zeitraum, Inhalt, Hash/Prüfsumme).

Ja, ein geeigneter Arbeitsplatz bzw. ein sicherer, digitaler Zugriff ist bereitzustellen. In laufende Prozesse greift der Prüfer nicht ein; er fordert Informationen an. Legen Sie einen festen Kommunikationskanal fest und bündeln Sie Anfragen über einen Koordinator.

Faktenbasiert und schriftlich. Antworten sollten geprüft, konsistent und belegbar sein. Halten Sie ein kurzes Protokoll zu Anfragen und übergebenen Unterlagen, um Doppelarbeit und Widersprüche zu vermeiden.

Häufige Auslöser sind formale Mängel (Kasse, fehlende Anlässe bei Bewirtungen, unstimmige USt‑Belege) oder ungeklärte Differenzen zwischen Fibu und Erklärungen. Saubere Belegketten, klare Kassenorganisation und Stichprobenprüfungen im Vorfeld senken das Risiko deutlich.

Prüfen Sie den Prüfungsbericht sachverhalts‑ und rechtsbezogen. Reichen Sie begründete Gegenargumente samt Belegen ein. Gegen geänderte Steuerbescheide ist regelmäßig binnen eines Monats Einspruch möglich; Fristen im Bescheid beachten.

Prüfungsrechte beziehen sich auf steuerrelevante Unterlagen und Systeme. Bei BYOD/privaten Accounts sollten dienstliche Daten strikt getrennt sein. Klären Sie Zugriffswege vorab und regeln Sie Datenschutz und Vertraulichkeit eindeutig.

Kosten entstehen intern (Zeit, Datenaufbereitung) und extern (Beratung). Durch eine geordnete Datenhaltung, klare Rollen, vorbereitete Exporte und eine aktuelle Verfahrensdokumentation lassen sich Zeit und Honorarbedarf deutlich reduzieren.

Lkm in Unterföhring vereint Rechtsanwälte, Steuerberater und Buchhaltung unter einem Dach und begleitet von der Vorbereitung (GoBD‑Dokumentation, IDEA‑Exports, Risiko‑Check) bis zur Kommunikation mit der Prüfstelle – inklusive Vertretung gegenüber Finanzbehörden. Kontakt: +49 (0)89 201 793 620 · info@lkm-lawtax.com. :contentReference[oaicite:0]{index=0}

Hinweis: Dieser Beitrag ersetzt keine individuelle Steuer- oder Rechtsberatung. Ob und wie die beschriebenen Vorteile greifen, hängt von Ihrer konkreten Situation ab.

Weitere Beiträge