- 16. Dezember 2025

Gestaltungsmissbrauch nach § 42 AO: Wo legale Steuergestaltung endet und das Finanzamt eingreift

Stand: Dezember 2025

Steuern zu sparen ist erlaubt. Das ist keine gewagte These, sondern gefestigte Rechtsprechung. Dennoch gibt es eine Grenze, an der aus zulässiger Steuergestaltung eine steuerlich nicht akzeptierte Umgehung wird. Diese Grenze trägt einen unscheinbaren Namen, hat aber enorme praktische Bedeutung: § 42 Abgabenordnung.

Kaum eine steuerliche Norm wird so häufig zitiert, so selten sauber erklärt und so oft missverstanden. In der Praxis entscheidet § 42 AO regelmäßig darüber, ob komplexe Gestaltungen anerkannt werden, ob Betriebsprüfungen eskalieren und ob vermeintlich sichere Steuervorteile im Nachhinein rückgängig gemacht werden.

Dieser Leitfaden erklärt § 42 AO so, wie er in der Praxis funktioniert. Sie erfahren, wann Gestaltungen kritisch werden, wie Finanzämter typischerweise argumentieren und wie Sie Risiken durch Substanz und Dokumentation deutlich reduzieren.

Hinweis: Dieser Beitrag ist eine allgemeine Information und ersetzt keine individuelle Beratung.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

Kurzdefinition: Gestaltungsmissbrauch nach § 42 AO

Gestaltungsmissbrauch nach § 42 AO liegt vor, wenn eine rechtliche Gestaltung gewählt wird, die unangemessen ist, einen Steuervorteil erzeugt, der gesetzlich so nicht vorgesehen ist, und keine beachtlichen außersteuerlichen Gründe trägt.

Steuern zu sparen ist zulässig. Kritisch wird es erst dann, wenn die Gestaltung wirtschaftlich nur noch als Hülle dient und der Steuervorteil der eigentliche Zweck der Konstruktion ist.

Was § 42 AO wirklich regelt und warum die Norm so wichtig ist

§ 42 AO ist kein Verbot von Steuergestaltung. Die Norm ist ein Korrektiv gegen Gestaltungen, die formal legal wirken, aber die Wertungen des Steuerrechts unterlaufen. In der Praxis spielt § 42 AO eine zentrale Rolle, wenn ein Fall zwar sauber beurkundet und rechtlich wirksam ist, das Ergebnis aber nach wirtschaftlicher Betrachtung unplausibel wirkt.

Wichtig ist dabei: § 42 AO greift nicht die Gestaltung als solche an, sondern den steuerlichen Effekt. Die Rechtsfolge ist eine steuerliche Korrektur. Vereinfacht gesagt wird so besteuert, als hätte der Steuerpflichtige eine angemessene Gestaltung gewählt.

Wenn Sie sich mit strategischen Themen wie Holdingstrukturen oder Umstrukturierungen beschäftigen, lohnt sich ergänzend dieser Beitrag: Steuerliche Vorteile durch Holdingstrukturen nutzen.

Was § 42 AO nicht ist: Diese Punkte verhindern typische Fehlannahmen

Viele Unternehmer und auch manche Berater überschätzen § 42 AO. Das führt zu unnötiger Vorsicht oder zu falschen Schlussfolgerungen. Deshalb ist die Abgrenzung wichtig.

- Kein Verbot von Steuergestaltung: Die steuerlich günstigste von mehreren gesetzlich zulässigen Optionen zu wählen, ist grundsätzlich erlaubt.

- Keine Bestrafung für Steuersparen: Ein Steuervorteil allein macht eine Gestaltung nicht missbräuchlich.

- Keine Strafnorm: § 42 AO ist eine Korrekturvorschrift. Strafrechtliche Risiken entstehen typischerweise erst bei falschen Angaben oder Verschleierung.

- Keine automatische Missbrauchsannahme bei Komplexität: Komplexe Gestaltungen können zulässig sein, wenn sie wirtschaftlich tragfähig begründet sind.

Wenn dein Thema eher international ist, zum Beispiel Wegzug oder Auslandsbezug, passt ergänzend dieser Artikel: Wegzug 2026: Dubai vs. Deutschland.

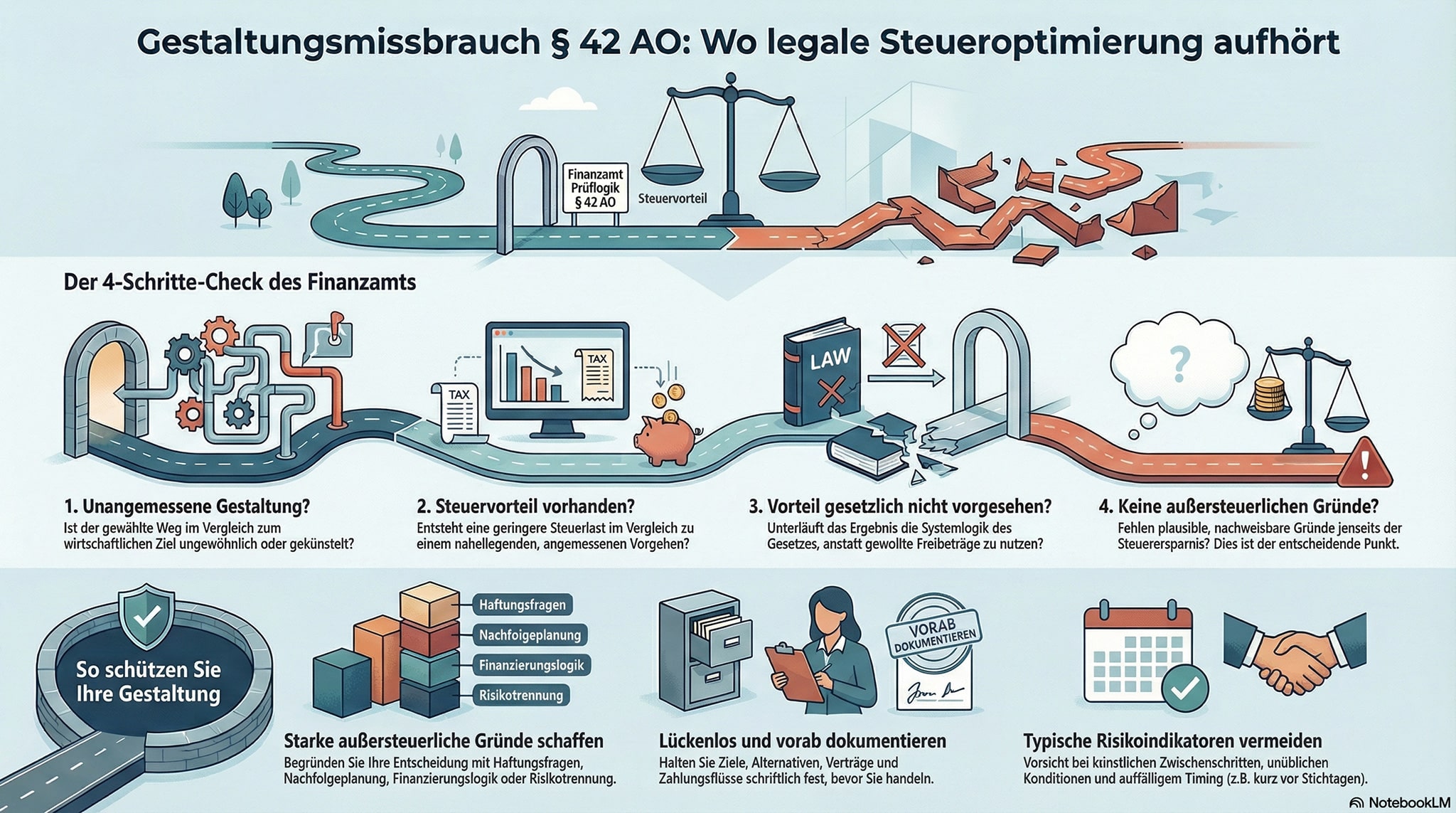

Die vier Prüfschritte nach § 42 AO: So denken Finanzamt und Gerichte

In der Praxis folgt die Missbrauchsprüfung fast immer einer festen Logik. Diese Logik ist später auch die Grundlage für ein Web-Tool, weil sie sich in Fragen und Entscheidungsregeln übersetzen lässt.

1. Unangemessene Gestaltung

Die Kernfrage lautet: Ist der gewählte rechtliche Weg gemessen am wirtschaftlichen Ziel ungewöhnlich, gekünstelt oder ohne Steuervorteil kaum erklärbar? Unangemessenheit entsteht häufig durch unnötige Zwischenschritte oder durch Konstruktionen, die wirtschaftlich leer laufen.

2. Steuervorteil im Vergleich zur angemessenen Gestaltung

Es wird verglichen, wie die Steuerlast bei einem naheliegenden Vorgehen wäre. Der Steuervorteil kann auch bei nahestehenden Personen oder verbundenen Unternehmen entstehen und wird dann mit betrachtet.

3. Gesetzlich nicht vorgesehener Vorteil

Nicht jeder Vorteil ist problematisch. Freibeträge, Begünstigungen und Wahlrechte sind gewollt. Missbrauch wird erst dann relevant, wenn das Ergebnis die Systemlogik des Gesetzes unterläuft.

4. Keine beachtlichen außersteuerlichen Gründe

Der wichtigste Punkt: Gibt es tragfähige außersteuerliche Gründe, scheidet § 42 AO aus. Entscheidend ist nicht nur, ob Gründe behauptet werden, sondern ob sie im Gesamtbild plausibel und nachweisbar sind.

Außersteuerliche Gründe: Was in der Praxis wirklich trägt

Der stärkste Schutz gegen § 42 AO ist eine überzeugende außersteuerliche Begründung. Das kann vieles sein, muss aber ernsthaft sein und zum Ablauf passen. Typische Gründe, die in der Praxis häufig anerkannt werden, sind zum Beispiel organisatorische Gründe, Haftungsfragen, Finanzierungslogik, Nachfolgeplanung oder Risikotrennung.

Wichtig ist die Passung: Wenn eine Gestaltung angeblich aus Vereinfachung gewählt wurde, aber objektiv mehr Komplexität schafft, ist das Argument schwach. Wenn eine Gestaltung angeblich aus Finanzierungssicht notwendig war, aber keine Bank, kein Investor und kein Nachweis existiert, wird es ebenfalls schwierig.

Bei Nachfolge- und Vermögensthemen passt häufig auch diese Leistungsseite: Vermögens- und Nachlassplanung.

Wann § 42 AO realistisch relevant wird: typische Risikoindikatoren

Bestimmte Muster tauchen in Prüfungen immer wieder auf. Sie bedeuten nicht automatisch Missbrauch, erhöhen aber die Wahrscheinlichkeit, dass das Finanzamt tief einsteigt.

- Mehrere Schritte entfalten nur gemeinsam einen Steuereffekt, einzeln wären sie sinnlos.

- Zwischenschritte haben keine eigenständige wirtschaftliche Funktion.

- Nahestehende Personen oder verbundene Gesellschaften werden ohne eigenes Risiko eingebunden.

- Vertragskonditionen sind nicht fremdüblich, zum Beispiel zinslose Stundung ohne Sicherheiten.

- Zahlungsflüsse existieren eher buchhalterisch als wirtschaftlich.

- Auffälliges Timing, zum Beispiel Stichtagsnähe oder sehr kurze Abfolge.

- Außersteuerliche Gründe sind nicht dokumentiert oder widersprechen dem Ablauf.

Wenn du dich gerade mit Immobilien befasst, ist dieser Beitrag eine passende Ergänzung: Steueroptimierung beim Immobilienverkauf. Und wenn du rechnen willst: Spekulationssteuer Rechner.

Typische Fallgruppen: Wo Gestaltungen häufig kippen

In der Praxis sind es selten exotische Modelle, sondern wiederkehrende Muster. Besonders häufig entstehen § 42 AO Diskussionen in diesen Bereichen:

Kettenschenkung und Zwischenschenkung

Mehrfachnutzung von Freibeträgen kann zulässig sein. Kritisch wird es, wenn die Weitergabe von Anfang an feststeht und die Zwischenperson faktisch keine echte Dispositionsfreiheit hat.

Darlehen und Verträge unter Angehörigen

Darlehen in der Familie sind nicht verboten, werden aber streng geprüft. Wenn das Darlehen wirtschaftlich nur dazu dient, Zinsen oder Abzüge zu erzeugen, kippt es schnell in Richtung Missbrauch.

Ehegatten und Immobilien

Immobilientransaktionen zwischen Ehegatten sind ein typisches Prüfungsfeld. Besonders kritisch sind unübliche Konditionen oder Zwischenschaltungen, die wirtschaftlich keinen echten Eigentümerwechsel bedeuten.

Holding kurz vor Verkauf oder Umstrukturierung ohne Substanz

Holdingstrukturen sind grundsätzlich zulässig. Risiko entsteht, wenn eine Holding nur als Durchlaufstation ohne Funktion eingesetzt wird und der Ablauf ohne Steuervorteil keinen Sinn ergibt.

Passende interne Vertiefung: Holdingstrukturen nutzen.

Betriebsprüfungs-Leitfaden: So läuft § 42 AO in der Prüfung wirklich ab

In der Betriebsprüfung kommt § 42 AO selten als erstes Argument. Meist entwickelt sich der Verdacht schrittweise, wenn der Prüfer den Eindruck bekommt, dass die rechtliche Form zwar korrekt ist, das wirtschaftliche Gesamtbild aber nicht stimmt.

Der Prüfer startet typischerweise mit dem wirtschaftlichen Kern: Wer trägt welches Risiko? Wer trifft Entscheidungen? Wer profitiert wirtschaftlich? Erst danach werden Verträge und formale Zwischenschritte bewertet.

Anschließend wird geprüft, ob der steuerliche Effekt auch über einen einfacheren, naheliegenden Weg hätte erreicht werden können. Wenn ja, folgt automatisch die Frage, warum dieser Weg nicht gewählt wurde. Spätestens hier rückt § 42 AO in den Fokus.

Typische Fragen, die in Gesprächen immer wieder kommen, sind:

- Was war das wirtschaftliche Ziel der Gestaltung?

- Warum wurde genau dieser Weg gewählt?

- Welche Alternativen gab es und warum wurden sie verworfen?

- Welche außersteuerlichen Gründe tragen die Struktur?

- Wer hat welches Risiko übernommen?

- Sind Konditionen und Zahlungsflüsse fremdüblich und nachweisbar?

Wenn du dich generell auf Prüfungen vorbereiten willst, verlinke hier konsequent intern: Betriebsprüfung: Wie Sie sich optimal vorbereiten.

Dokumentation: Die Checkliste, die in der Betriebsprüfung wirklich hilft

In vielen Fällen entscheidet nicht die Idee, sondern die Nachvollziehbarkeit. Wer außersteuerliche Gründe behauptet, muss sie sauber belegen können. Eine starke Dokumentation entsteht idealerweise vor der Umsetzung, nicht erst nach einer Prüfungsanfrage.

- Kurze Entscheidungsnotiz: Ziel, Ablauf, wirtschaftliche Begründung.

- Alternativenvergleich: Warum andere Wege schlechter oder unpassend waren.

- Verträge mit plausiblen Konditionen: Laufzeit, Zinsen, Sicherheiten, Zahlungsplan.

- Nachweise über echte Zahlungsflüsse: Kontoauszüge, Buchungsbelege, Zahlungsanweisungen.

- Substanznachweise: Funktionen, Verantwortlichkeiten, Risikoübernahme, operative Gründe.

Wenn es in Richtung Streit oder Kommunikation mit Behörden geht, passt als interne Brücke auch: Vertretung vor Behörden und im Konfliktfall Streitbeilegung und Prozessvertretung.

Der Praxischeck: 12 Fragen, die über Grün, Gelb oder Rot entscheiden

Diese Fragen sind bewusst so formuliert, dass sie das Denken in § 42 AO abbilden. Genau daraus lässt sich ein Web-Tool als Risikocheck entwickeln.

- Gibt es eine spezielle Anti-Missbrauchsvorschrift und greift sie im Fall?

- Würde ich diese Gestaltung ohne Steuervorteil ebenfalls wählen?

- Gibt es eine einfachere Alternative, die das wirtschaftliche Ziel erreicht?

- Ist der gewählte Weg wirtschaftlich plausibel oder wirkt er gekünstelt?

- Wer profitiert wirtschaftlich wirklich von der Gestaltung?

- Sind Angehörige oder verbundene Unternehmen beteiligt?

- Sind Konditionen wie Preis, Zins und Sicherheiten fremdüblich?

- Ist die zeitliche Abfolge auffällig kurz oder stichtagsnah?

- Gibt es dokumentierte außersteuerliche Gründe vor Umsetzung?

- Kann ich das Vorgehen einem Dritten plausibel erklären?

- Ändert sich wirtschaftlich etwas oder nur der steuerliche Effekt?

- Ist der Steuervorteil systematisch erkennbar gewollt oder eher ein Loch?

Wenn du ergänzend Tools intern verlinken willst, passt hier ein kleiner Block: Alle Tools, dazu je nach Kontext Wegzugsteuer Rechner 2026 oder Scheinselbstständigkeit Check.

Fazit: § 42 AO ist beherrschbar, wenn Substanz und Begründung stimmen

§ 42 AO ist kein Damoklesschwert für Unternehmer, sondern ein Filter gegen wirtschaftlich leere Konstruktionen. Wer wirtschaftliche Substanz schafft, außersteuerliche Gründe ernsthaft verfolgt und sauber dokumentiert, kann auch komplexe Gestaltungen rechtssicher umsetzen.

Das größte Risiko liegt selten im Gesetz selbst, sondern in schlecht durchdachten Abläufen, fehlender Dokumentation oder Konstruktionen, die ohne Steuervorteil keinen Sinn ergeben.

Wenn du den nächsten Schritt gehen willst, bietet sich ein interaktiver Risikocheck an. Dieser Artikel ist bereits so aufgebaut, dass die Prüflogik direkt in ein Web-Tool übersetzt werden kann.

Kontakt: Wenn Sie eine Gestaltung vor Umsetzung sauber absichern möchten, nutzen Sie gern die Kontaktseite: Kontakt oder informieren Sie sich über unsere Leistungen: Leistungen.

Besuchen Sie auch unseren § 42 AO Risikocheck.

Häufige Fragen zum Gestaltungsmissbrauch nach § 42 AO

Gestaltungsmissbrauch liegt vor, wenn eine rechtliche Gestaltung ausschließlich gewählt wird, um einen steuerlichen Vorteil zu erzielen, den der Gesetzgeber so nicht vorgesehen hat, und keine beachtlichen außersteuerlichen Gründe vorliegen. Steuern zu sparen ist erlaubt, problematisch wird es erst bei künstlichen oder wirtschaftlich nicht erklärbaren Konstruktionen.

Nein. Steuern zu sparen ist grundsätzlich zulässig. Der Bundesfinanzhof stellt seit Jahrzehnten klar, dass Steuerpflichtige die für sie günstigste von mehreren gesetzlich vorgesehenen Möglichkeiten wählen dürfen. § 42 AO greift nur, wenn die Gestaltung unangemessen ist und der Steuervorteil das System des Steuerrechts unterläuft.

Unangemessen ist eine Gestaltung dann, wenn sie gemessen am wirtschaftlichen Ziel ungewöhnlich, gekünstelt oder ohne den Steuervorteil kaum erklärbar ist. Entscheidend ist die Frage, ob ein verständiger Dritter diesen Weg ebenfalls gewählt hätte, wenn Steuern keine Rolle spielten.

Außersteuerliche Gründe sind der wichtigste Schutz gegen einen Missbrauchsvorwurf. Liegen tragfähige wirtschaftliche, organisatorische, finanzielle oder familiäre Gründe vor und passen diese zum tatsächlichen Ablauf, scheidet Gestaltungsmissbrauch aus. Bloße Behauptungen ohne Dokumentation reichen jedoch nicht aus.

Nein. § 42 AO ist eine Ausnahmevorschrift und darf nicht pauschal angewendet werden. Das Finanzamt muss alle Voraussetzungen prüfen und eine Gesamtwürdigung vornehmen. Allein ein ungutes Gefühl oder ein hoher Steuervorteil reichen nicht aus.

Von einem Gesamtplan spricht man, wenn mehrere rechtliche Schritte nur im Zusammenspiel einen steuerlichen Effekt entfalten und von Anfang an aufeinander abgestimmt waren. In solchen Fällen betrachtet das Finanzamt die einzelnen Schritte nicht isoliert, sondern als einheitliche Gestaltung.

Nein. Verträge zwischen Ehegatten oder Angehörigen sind grundsätzlich zulässig. Sie werden jedoch besonders streng geprüft. Entscheidend ist, ob die Verträge fremdüblich ausgestaltet sind, echte Zahlungsflüsse stattfinden und wirtschaftliche Risiken tatsächlich übernommen werden.

Nein. Kettenschenkungen können zulässig sein, wenn die Zwischenperson frei über das erhaltene Vermögen verfügen kann. Kritisch wird es, wenn die Weitergabe von Anfang an rechtlich oder faktisch feststeht und die Zwischenperson nur als Durchgangsstation dient.

Holdingstrukturen sind grundsätzlich zulässig und weit verbreitet. Ein Risiko entsteht dann, wenn eine Holding ausschließlich als steuerliche Durchlaufstation ohne eigene Funktion oder Substanz eingesetzt wird, etwa kurz vor einem Unternehmensverkauf.

Wird Gestaltungsmissbrauch angenommen, wird die Steuer so festgesetzt, als hätte der Steuerpflichtige die angemessene Gestaltung gewählt. Der steuerliche Vorteil entfällt. Die Gestaltung selbst bleibt zivilrechtlich wirksam.

Gestaltungsmissbrauch nach § 42 AO ist keine Straftat. Strafrechtliche Konsequenzen drohen erst dann, wenn falsche Angaben gemacht oder Sachverhalte bewusst verschleiert werden, etwa im Rahmen einer Steuerhinterziehung.

Die beste Absicherung ist eine saubere Planung und Dokumentation vor der Umsetzung. Dazu gehören eine nachvollziehbare wirtschaftliche Begründung, ein Alternativenvergleich, fremdübliche Vertragsgestaltung und der Nachweis echter Zahlungsflüsse und Risiken.

Spätestens bei mehrstufigen Gestaltungen, bei Beteiligung von Angehörigen oder bei hohen steuerlichen Effekten empfiehlt sich eine frühzeitige Beratung. Je früher Risiken erkannt und entschärft werden, desto geringer ist die Gefahr späterer Korrekturen in der Betriebsprüfung.

Weitere Beiträge