- 17. Februar 2026

GmbH-Verkauf 2026: Wie Sie beim Exit Millionen steuerfrei sichern (und warum Sie 7 Jahre vorher handeln müssen)

Der Verkauf des eigenen Unternehmens (Exit) ist für die meisten Gesellschafter-Geschäftsführer der absolute finanzielle und emotionale Höhepunkt ihres Lebenswerkes. Jahrelange harte Arbeit, enormes unternehmerisches Risiko und unzählige schlaflose Nächte sollen sich endlich in einem millionenschweren Kaufpreis auszahlen. Doch wenn der Tag der Vertragsunterzeichnung beim Notar näher rückt, erleben viele Unternehmer im Gespräch mit ihrem Steuerberater ein böses Erwachen: Das Finanzamt verlangt beim Verkauf aus dem Privatvermögen fast 30 Prozent Steuern auf den hart erarbeiteten Erlös.

Die gute Nachricht ist: Mit der rechtzeitigen Etablierung von steueroptimierten Holdingstrukturen lässt sich die Steuerlast bei einem Unternehmensverkauf (Share Deal) völlig legal auf sensationelle 1,54 Prozent reduzieren.

Die schlechte Nachricht und gleichzeitig die größte Steuerfalle für den deutschen Mittelstand: Sie können eine Holding nicht einfach erst kurz vor dem Firmenverkauf gründen! Wer den Strukturwechsel zu spät anstößt, tappt unweigerlich in die gnadenlose 7-Jahres-Sperrfrist nach § 22 UmwStG. Jeder Monat, den Sie jetzt zögern, kostet Sie beim späteren Exit bares Geld.

In diesem ultimativen Leitfaden zeigen die M&A- und Steuer-Experten von LKM LawTax detailliert, wie der gewaltige Steuerhebel beim GmbH-Verkauf funktioniert, wie die tückische 1/7-Abschmelzungsregel der Sperrfrist berechnet wird und warum sich eine rechtzeitige Umstrukturierung selbst dann noch rechnet, wenn Ihr geplanter Exit bereits in ein oder zwei Jahren ansteht.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

1. Die zwei Welten des Unternehmensverkaufs: Privatbesitz vs. Spardosen-GmbH

Um die Tragweite und existenzielle Dringlichkeit der 7-Jahres-Sperrfrist zu verstehen, müssen wir uns ansehen, wie drastisch das Steuergefälle beim sogenannten Share Deal (Verkauf der GmbH-Geschäftsanteile) in Deutschland tatsächlich ist. Es entscheidet allein die rechtliche Struktur darüber, ob Sie Millionen an den Staat abtreten oder für Ihren privaten Vermögensschutz sichern.

Szenario A: Der teure Verkauf aus dem Privatvermögen (§ 17 EStG)

Halten Sie die Anteile an Ihrer operativen GmbH als natürliche Person direkt in Ihrem Privatvermögen, unterliegt der Veräußerungsgewinn dem Teileinkünfteverfahren (§ 3 Nr. 40 lit. c EStG). Die Systematik ist simpel, aber extrem teuer:

- 40 % Ihres Veräußerungsgewinns bleiben steuerfrei.

- Die verbleibenden 60 % müssen Sie zwingend mit Ihrem persönlichen Einkommensteuersatz versteuern.

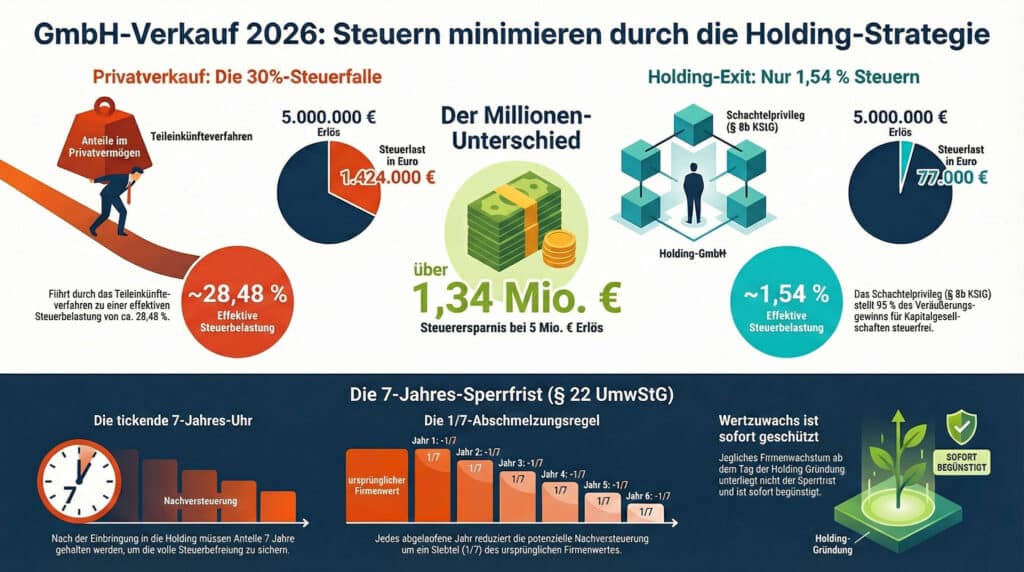

Da es sich bei einem Exit in der Regel um Millionenbeträge handelt, rutschen Sie unweigerlich in den Spitzensteuersatz bzw. die Reichensteuer (45 %) zuzüglich Solidaritätszuschlag. Das führt zu einer effektiven Steuerbelastung von ca. 28,48 % auf den gesamten Verkaufserlös. Wer seine Firma für 5.000.000 Euro verkauft, überweist rund 1.424.000 Euro unwiderruflich an das Finanzamt.

Szenario B: Der Steuer-Turbo durch die Holding (§ 8b KStG)

Verkauft hingegen Ihre eigens dafür gegründete Holding-GmbH die Anteile an der Tochtergesellschaft, greift das sogenannte Schachtelprivileg nach § 8b Abs. 2 Körperschaftsteuergesetz (KStG). Veräußerungsgewinne von Kapitalgesellschaften an anderen Kapitalgesellschaften sind grundsätzlich zu 100 % körperschaft- und gewerbesteuerfrei.

Das Gesetz fingiert lediglich 5 % des Gewinns als nicht abziehbare Betriebsausgaben, welche der regulären Steuer (ca. 30 %) unterliegen. Daraus resultiert eine unschlagbare effektive Steuerlast von ca. 1,54 %. Bei 5 Millionen Euro Verkaufspreis zahlt die Holding nur rund 77.000 Euro Steuern. Sie behalten über 1,34 Millionen Euro mehr Liquidität, um diese steueroptimiert zu reinvestieren.

2. Der Weg in die Holding und die Steuerfalle des § 22 UmwStG

Wenn Unternehmer dieses massive Steuergefälle erkennen, ist der erste Impuls logisch: „Ich gründe morgen eine Holding, übertrage meine GmbH-Anteile dorthin und verkaufe im nächsten Jahr an den Investor mit 1,54 % Steuern.“ Doch genau hier schiebt der Gesetzgeber im Umwandlungssteuerrecht einen extrem harten Riegel vor.

Der steuerneutrale Anteilstausch (§ 21 UmwStG)

Sie können Ihre Anteile nicht formlos an Ihre eigene Holding „verkaufen“. Das würde sofort Steuern in Millionenhöhe auf den heutigen Firmenwert auslösen („Dry Income“ – Steuern zahlen, ohne echtes Geld erhalten zu haben). Zudem wittert das Finanzamt bei überstürzten Aktionen schnell einen Gestaltungsmissbrauch nach § 42 AO.

Damit Ihre operative GmbH sicher unter das Dach einer Holding kommt, führen wir im Rahmen unserer Gründungs- und Nachfolgeberatung einen sogenannten qualifizierten Anteilstausch durch. Auf zwingenden Antrag erfolgt dieser Transfer streng zum historischen Buchwert (z.B. dem ursprünglichen Stammkapital von 25.000 Euro). Der Vorgang ist zu 100 % steuerneutral. Als „Gegenleistung“ für diese Steuerneutralität beginnt jedoch ab dem Übertragungsstichtag eine eiserne Uhr zu ticken.

⚠️ Die tickende Zeitbombe: Die 7-Jahres-Sperrfrist

Verkauft Ihre Holding die operativen GmbH-Anteile innerhalb der nächsten 7 Jahre nach der Einbringung, entfällt das Privileg der Buchwertfortführung rückwirkend! Das Finanzamt fingiert einen sogenannten Einbringungsgewinn II. Es wird rechtlich so getan, als hätten Sie die Anteile damals doch teuer privat verkauft.

3. Der Countdown läuft: Die 1/7-Abschmelzungsregel rettet Ihr Geld

Glücklicherweise gilt bei der Sperrfrist nicht das „Alles-oder-Nichts“-Prinzip. Die Härte der rückwirkenden Steuerstrafe baut sich jährlich ab. Für jedes vollständig abgelaufene Zeitjahr (365 Tage) nach der Einbringung verringert sich die drohende Strafbesteuerung um ein Siebtel (1/7).

- Exit nach 2 vollen Jahren: 5/7 des damaligen Unternehmenswertes müssen Sie nachträglich hart privat versteuern (ca. 28,5 %). Nur 2/7 profitieren bereits von den günstigen 1,54 % der Holding.

- Exit nach 5 vollen Jahren: Nur noch 2/7 unterliegen der teuren Privatbesteuerung. 5/7 Ihres Wertes sind bereits erfolgreich „geheilt“.

- Exit nach 7 Jahren und 1 Tag: Die Sperrfrist ist endgültig abgelaufen. Der gesamte Millionengewinn genießt den traumhaften 1,54 %-Steuersatz.

Die unmissverständliche Botschaft: Jeder einzelne Tag, den Sie mit der Restrukturierung warten, kostet Sie beim späteren Exit bares Geld. Das gilt im Übrigen auch, wenn Sie nicht an einen Investor verkaufen, sondern die familieninterne Unternehmensnachfolge planen und Anteile umstrukturieren wollen.

4. Der größte Denkfehler: Warum sich die Holding auch 2 Jahre vor dem Exit lohnt

Viele Unternehmer unterliegen einem fatalen Rechenfehler. Sie denken: „Mein Verkauf steht schon in zwei oder drei Jahren an. Die sieben Jahre schaffe ich ohnehin nicht mehr. Also brauche ich jetzt auch keine Holding mehr gründen.“

Das ist ein Irrtum, der Sie buchstäblich Millionen kosten kann!

Die rückwirkende Strafversteuerung durch die Sperrfrist betrifft ausschließlich den Firmenwert zum exakten Zeitpunkt der Einbringung. Jeglicher zukünftige Wertzuwachs (Growth) Ihres Unternehmens, den Sie ab dem Tag der Holding-Gründung bis zum tatsächlichen Exit noch erwirtschaften, unterliegt keinerlei Sperrfrist und ist sofort begünstigt!

Ein Rechenbeispiel, das die Augen öffnet:

- Ihre Firma ist heute (bei Einbringung in die Holding) 2 Millionen Euro wert.

- Durch Skalierung verkaufen Sie das Unternehmen in exakt 3 Jahren für 7 Millionen Euro an einen Investor.

- Da Sie die Frist gebrochen haben, müssen 4/7 des Alt-Wertes (von den 2 Mio. €) nachträglich privat versteuert werden.

- Aber: Der gigantische Wertzuwachs von 5 Millionen Euro in den letzten drei Jahren kann beim Exit sofort und ohne jede Frist mit nur 1,54 % steuerbegünstigt verkauft werden!

Das bedeutet: Auch wenn der Exit in naher Zukunft liegt, fängt eine heute gegründete Holding das gesamte zukünftige Firmenwachstum steueroptimiert auf. Warten ist immer die teuerste Option.

5. Lebensgefahr für den Deal: Haftungsfallen in der Praxis

Ein M&A-Deal unter Fristdruck erfordert steuerliche und juristische Präzisionsarbeit auf höchstem Niveau. Wer hier laienhaft umstrukturiert, riskiert nicht nur den Verlust des Steuervorteils. Die interdisziplinären Anwälte von LKM LawTax sichern Sie vor den typischen Fehlern ab, die bei der nächsten Betriebsprüfung zur Katastrophe führen:

- Der tödliche Behaltensnachweis: Sie müssen dem Finanzamt nach der Einbringung 7 Jahre lang unaufgefordert (!) bis zum 31.05. des Folgejahres nachweisen, dass die Holding die operativen Anteile noch besitzt. Vergessen Sie dieses Dokument, fingiert das Finanzamt einen Verkauf und die Steuer wird sofort fällig! Wir übernehmen dieses Fristen-Management für Sie.

- Die Zins-Falle (§ 233a AO): Da die Sperrfristverletzung ein rückwirkendes Ereignis für das Jahr der Holding-Gründung ist, ändert das Finanzamt Ihren alten privaten Steuerbescheid. Sie zahlen nicht nur Steuern nach, sondern auch 1,8 % Zinsen pro Jahr auf diese Summe!

- Die Earn-Out-Problematik: Zahlen Investoren Ihnen Jahre nach dem Exit noch erfolgsabhängige Kaufpreise (Earn-Outs), und fallen diese Zahlungen noch in die restliche 7-Jahres-Frist, schnappt die Steuerfalle erneut quotal zu. Die Rechtsberatung bei der Vertragsgestaltung (Share Purchase Agreement) ist hier absolut entscheidend.

Handeln Sie jetzt: Der M&A Exit-Steuer-Simulator 2026

Jeder Monat, den Sie auf dem Weg zum Exit zögern, kostet Sie exakt 1/84 Ihres Steuervorteils. Nutzen Sie unseren brandneuen interaktiven Rechner in unserem Tools-Bereich, um auf den Euro genau zu berechnen, wie viel Geld Sie bei einem Verkauf an das Finanzamt verlieren – und wie viel Liquidität Sie heute noch retten können.

Sie planen einen konkreten Unternehmensverkauf oder möchten Ihre GmbH noch heute in eine Holding umwandeln, um die 7-Jahres-Uhr ticken zu lassen? Falls Sie nach dem Exit das Land verlassen möchten, beraten wir Sie zudem proaktiv zur Wegzugsteuer (Dubai vs. Deutschland).

Kontaktieren Sie das interdisziplinäre Team von LKM LawTax für ein vertrauliches Erstgespräch.

Weitere Beiträge