- 13. Oktober 2025

Insolvenzen in Deutschland: Ursachen, Ablauf und Möglichkeiten

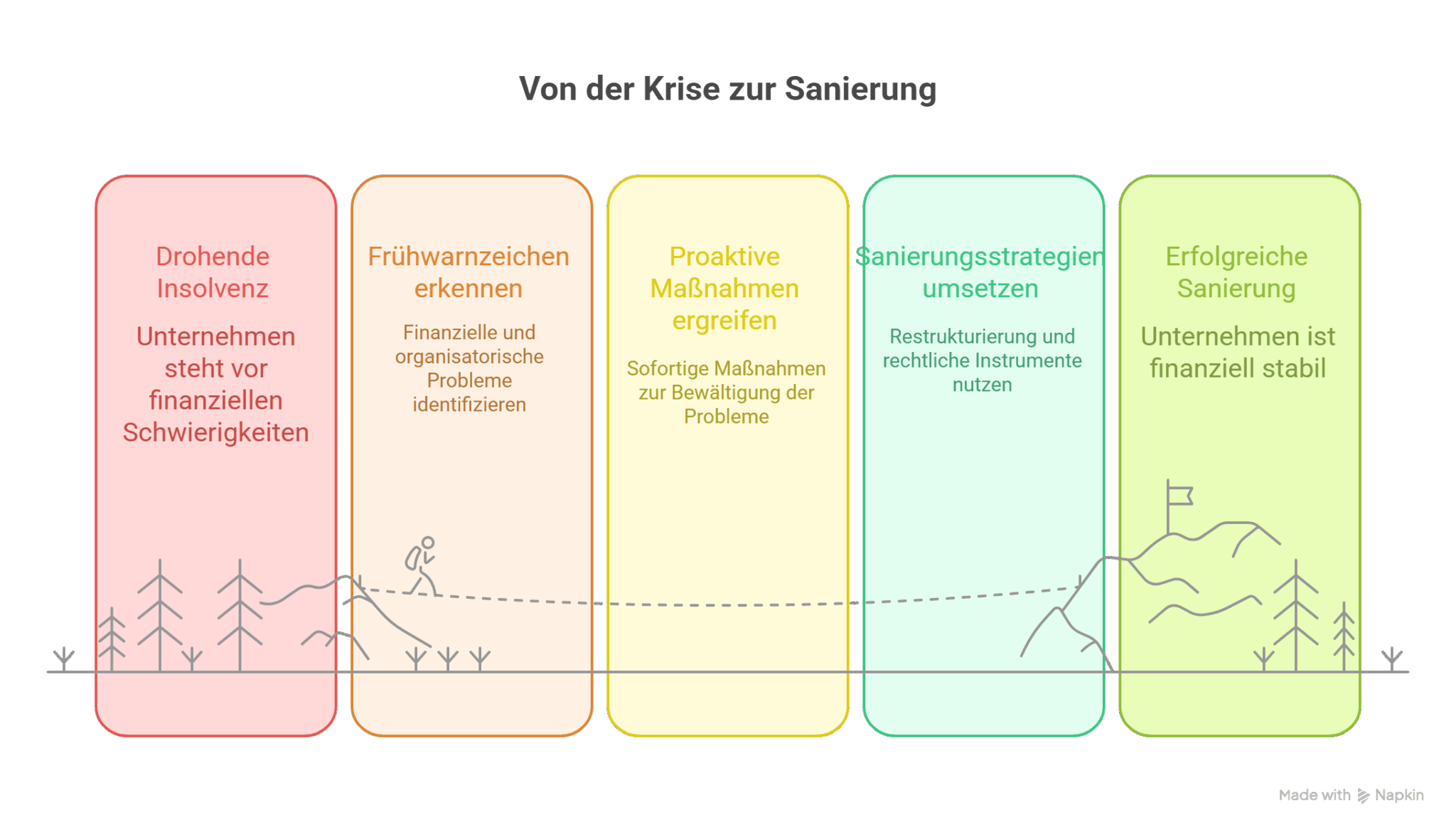

In einer wirtschaftlichen Krise ist es das oberste Ziel jedes Unternehmers, eine Insolvenz zu vermeiden. Oft kündigt sich eine drohende Zahlungsunfähigkeit frühzeitig an – doch viele Anzeichen werden zu spät erkannt oder ignoriert. In diesem Beitrag erfahren Sie, woran Sie eine finanzielle Schieflage im Unternehmen rechtzeitig erkennen und welche Strategien zur Unternehmenssanierung dabei helfen, Ihr Unternehmen wieder auf Kurs zu bringen. Eine proaktive Herangehensweise und frühzeitige Gegenmaßnahmen können den Unterschied zwischen erfolgreicher Sanierung und dem Gang zum Insolvenzgericht ausmachen.

Angesichts steigender Insolvenzzahlen und unsicherer Wirtschaftslage ist es wichtiger denn je, ein wachsames Auge auf die finanzielle Gesundheit des eigenen Betriebs zu haben. Frühwarnindikatoren gilt es ernst zu nehmen, um rechtzeitig gegenzusteuern. Gleichzeitig stehen diverse Sanierungswege offen – von internen Restrukturierungen bis hin zur Nutzung neuer rechtlicher Instrumente wie dem StaRUG. Im Folgenden beleuchten wir die wichtigsten Warnzeichen und zeigen Lösungsansätze auf, wie Sie eine Krise meistern können, bevor es zu spät ist.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

Was bedeutet Insolvenz?

Der Begriff Insolvenz beschreibt die Situation, in der ein Unternehmen seinen Zahlungsverpflichtungen nicht mehr nachkommen kann. Vereinfacht gesagt liegt eine Insolvenz vor, wenn das Unternehmen zahlungsunfähig wird oder akut überschuldet ist. Zahlungsunfähigkeit bedeutet, dass fällige Rechnungen und Verbindlichkeiten dauerhaft nicht bezahlt werden können, weil die Liquidität fehlt. Überschuldung liegt vor, wenn die Schulden die Vermögenswerte übersteigen und keine positive Fortführungsprognose besteht.

Tritt einer dieser Fälle ein, sind Geschäftsleiter gesetzlich verpflichtet, unverzüglich einen Insolvenzantrag zu stellen – in Deutschland meist innerhalb von 3 Wochen ab Eintritt der Zahlungsunfähigkeit. Eine Insolvenz muss jedoch nicht gleich das Ende des Unternehmens bedeuten: Im Rahmen eines Insolvenzverfahrens können Sanierungsmaßnahmen ergriffen oder Investoren gefunden werden, um den Betrieb doch noch zu retten. Noch besser ist es allerdings, es gar nicht erst so weit kommen zu lassen. Deshalb gilt es, Warnsignale frühzeitig zu erkennen und gegenzusteuern, bevor die Insolvenzreife erreicht ist.

Frühwarnzeichen einer drohenden Insolvenz

Unternehmen geraten selten „über Nacht“ in die Pleite. Meist gibt es eine Reihe von finanziellen und organisatorischen Auffälligkeiten, die als Frühwarnzeichen dienen. Solche Indikatoren sollten sehr ernst genommen werden. Wenn Sie eines oder mehrere der folgenden Anzeichen in Ihrem Betrieb feststellen, ist höchste Alarmstufe geboten:

- Liquiditätsengpässe: Die flüssigen Mittel reichen kaum noch aus, um laufende Rechnungen, Gehälter und Verbindlichkeiten pünktlich zu bedienen. Kassenbestände und Bankguthaben schrumpfen bedrohlich.

- Umsatzrückgänge und Verluste: Über mehrere Monate sinken die Umsätze deutlich oder das Unternehmen schreibt fortlaufend Verluste. Durch wiederholte Verluste kann das Eigenkapital aufgezehrt werden.

- Ausgeschöpfte Kreditlinien: Kontokorrentlinien bei der Bank sind voll ausgeschöpft, neue Kredite werden von Banken abgelehnt oder es gibt bereits Zahlungsrückstände bei bestehenden Darlehen.

- Zahlungsverzug bei Steuern und Abgaben: Sozialversicherungsbeiträge oder Steuerzahlungen (z.B. Umsatzsteuer, Lohnsteuer) werden verspätet oder gar nicht mehr abgeführt, es drohen Säumniszuschläge und Mahnungen vom Finanzamt.

- Häufige Mahnungen und Klagedrohungen: Lieferanten oder Gläubiger schicken vermehrt Mahnungen, Mahnbescheide oder drohen mit rechtlichen Schritten. Möglicherweise bestehen bereits titulierte Forderungen oder Vollstreckungsbescheide gegen das Unternehmen.

- Vorkasseforderungen von Lieferanten: Lieferanten bestehen plötzlich auf Vorauskasse oder kürzere Zahlungsziele, weil sie an der Zahlungsfähigkeit des Unternehmens zweifeln. Auch Kreditversicherer reduzieren Limits oder kündigen Policen.

Treten solche Warnsignale geballt auf, darf die Geschäftsführung keinesfalls abwarten. Jetzt ist es Zeit, unverzüglich zu handeln. Ein effektives Frühwarnsystem im Unternehmen – etwa regelmäßige Liquiditätsplanungen, Soll-Ist-Vergleiche und Monitoring wichtiger Kennzahlen – kann helfen, diese Indikatoren rechtzeitig zu entdecken. Je früher Gegenmaßnahmen eingeleitet werden, desto größer die Chance, die Krise ohne formelles Insolvenzverfahren zu bewältigen.

Strategien zur Unternehmenssanierung

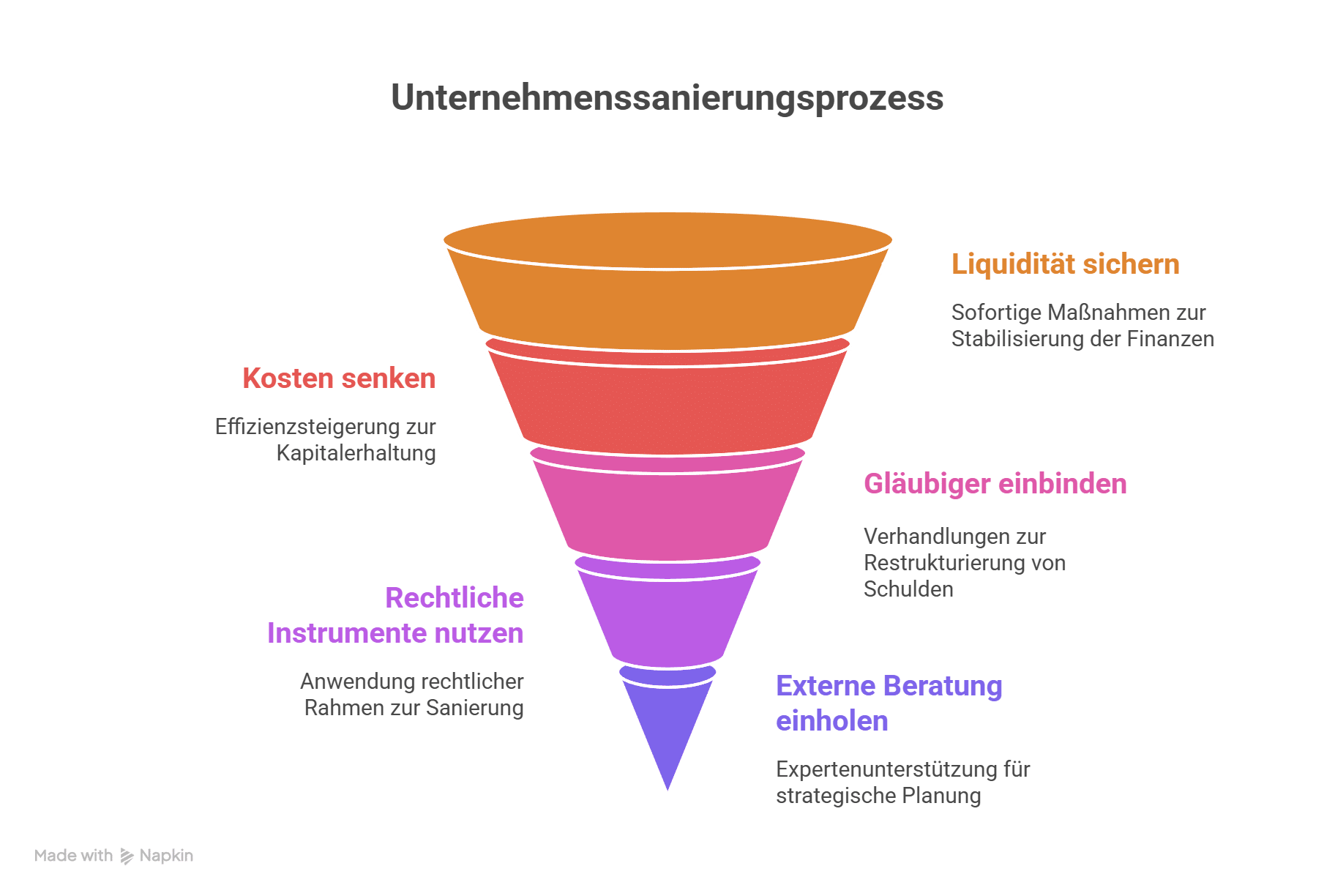

Wenn sich erste Krisensignale abzeichnen, stehen verschiedene Wege offen, um eine drohende Insolvenz abzuwenden. Jede Unternehmenskrise ist anders gelagert, doch es gibt bewährte Sanierungsbausteine, die – idealerweise kombiniert – die finanzielle Stabilität wiederherstellen können. Im Folgenden finden Sie zentrale Strategien zur erfolgreichen Unternehmenssanierung:

1. Liquidität sichern und finanzielle Lage stabilisieren

Die Liquidität ist der Lebensnerv jedes Unternehmens. Zunächst gilt es daher, akute Zahlungsengpässe zu beseitigen und die Finanzierung kurzfristig zu sichern. Mögliche Maßnahmen umfassen zum Beispiel:

- Erstellung einer detaillierten Liquiditätsplanung, um den Mittelbedarf der kommenden Wochen und Monate exakt zu ermitteln.

- Verhandlungen mit Hausbanken über Zwischenfinanzierungen, Stundungen oder eine Aufstockung von Kreditlinien zur Überbrückung der Krise.

- Aktive Steuerung des Cashflows: Forderungsmanagement intensivieren (z.B. säumige Kunden zur Zahlung bewegen), Zahlungsziele bei Lieferanten ausweiten oder Skonti nutzen, Lagerbestände abbauen, um gebundenes Kapital freizusetzen.

- Falls nötig, Einbringung frischen Kapitals durch Gesellschafter oder Investoren, um die Zahlungsfähigkeit wiederherzustellen.

Oberste Priorität hat, ausreichend flüssige Mittel im Unternehmen zu halten. Nur so gewinnen Sie Zeit, um tiefergehende Sanierungsmaßnahmen umzusetzen.

2. Kosten senken und Effizienz steigern

Parallel zur Sicherung der Liquidität muss die Kostenstruktur auf den Prüfstand. Ein schlankeres und effizienteres Unternehmen verbrennt weniger Kapital und kann so länger überleben. Wichtige Schritte in diesem Bereich sind:

- Überprüfung aller Ausgaben: Welche Kostenpositionen sind verzichtbar oder überhöht? Kurzfristig können zum Beispiel Marketing- oder Reisekosten reduziert werden, ohne die Substanz des Geschäfts zu gefährden.

- Personalkosten anpassen: Gegebenenfalls Einführung von Kurzarbeit, Abbau von Überstunden oder – als letzte Option – Personalabbau, um die Fixkosten zu senken. Wichtig ist hierbei ein sozialverträgliches Vorgehen und Kommunikation mit den Mitarbeitern.

- Prozesse optimieren: Ineffiziente Abläufe identifizieren und verbessern. Schnellere Entscheidungswege, Digitalisierung von Prozessen oder Outsourcing unwirtschaftlicher Unternehmensbereiche können Kosten senken und die Produktivität erhöhen.

- Prüfen des Geschäftsmodells: Sind alle Produkte und Dienstleistungen noch rentabel? Eventuell kann eine Fokussierung auf profitable Kerngeschäfte und das Einstellen verlustbringender Aktivitäten die Ertragslage verbessern.

Eine strikte Kostenkontrolle verschafft dem Unternehmen finanziellen Spielraum. Kombiniert mit Maßnahmen zur Umsatzsteigerung – etwa durch intensiveren Vertrieb oder neue Angebote – lässt sich die Profitabilität wieder erhöhen.

3. Gläubiger einbinden und Verbindlichkeiten restrukturieren

In einer Krisensituation sollten Sie das Gespräch mit Ihren Gläubigern suchen, bevor diese das Vertrauen verlieren. Offenheit und ein klarer Sanierungsplan können Gläubiger überzeugen, an Bord zu bleiben. Ansatzpunkte hierbei sind:

- Verhandlungen über Zahlungsaufschub oder Ratenzahlungen: Viele Gläubiger sind bereit, Zahlungsfristen zu verlängern, wenn sie einen glaubwürdigen Plan für die Unternehmenssanierung sehen. So kann z.B. das Finanzamt steuerliche Stundungen gewähren oder Lieferanten können vorübergehend längere Zahlungsziele einräumen.

- Teilweise Schuldenreduzierung vereinbaren: In einigen Fällen lassen sich Gläubiger auf einen Schuldenschnitt ein, bei dem ein Teil der Forderungen erlassen wird. Dies kommt insbesondere dann in Frage, wenn die Alternative – eine Insolvenz – zu einem noch höheren Ausfall für die Gläubiger führen würde.

- Sicherheiten neu verhandeln: Banken und Kreditgeber können eventuell bereit sein, bestehende Kredite umzustrukturieren (z.B. Laufzeitverlängerungen oder Zinsanpassungen), wenn im Gegenzug zusätzliche Sicherheiten oder Covenants angeboten werden.

- Gläubiger aktiv einbinden: Bilden Sie ggf. einen Gläubigerausschuss oder führen Sie regelmäßige Updates für Hauptgläubiger durch. Transparente Kommunikation schafft Vertrauen. Zeigen Sie, dass Sie entschlossen an der Sanierung arbeiten und alle Stakeholder im Blick haben.

Durch kooperative Lösungen mit Gläubigern lässt sich oft Zeit gewinnen und der finanzielle Druck mindern. Wichtig ist, frühzeitig das Gespräch zu suchen – wenn man erst kurz vor der Insolvenz auf Gläubiger zugeht, ist deren Bereitschaft zu Zugeständnissen meist gering.

4. Rechtliche Sanierungsinstrumente nutzen (StaRUG, Schutzschirm & Co.)

Die deutsche Rechtsordnung bietet mittlerweile verschiedene Sanierungsinstrumente, um insolvenzbedrohte Unternehmen zu retten. Insbesondere das Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) eröffnet seit 2021 neue Möglichkeiten, frühzeitig gegenzusteuern, ohne ein formelles Insolvenzverfahren zu durchlaufen. Im StaRUG-Rahmen können Unternehmen bereits bei drohender Zahlungsunfähigkeit einen Restrukturierungsplan erarbeiten, den Gläubiger mehrheitlich akzeptieren und der gerichtlich bestätigt werden kann. Dadurch lassen sich Verbindlichkeiten anpassen, Verträge neu strukturieren und operative Maßnahmen umsetzen – mit dem Ziel, die Insolvenz doch noch zu vermeiden.

Wenn die Krise bereits weiter fortgeschritten ist, kommen unter Umständen Verfahren wie die Eigenverwaltung oder das Schutzschirmverfahren in Betracht. Diese Sonderformen des Insolvenzverfahrens ermöglichen es der Geschäftsführung, unter Aufsicht eines Sachwalters das Ruder weitgehend in der Hand zu behalten und einen Sanierungsplan innerhalb des Insolvenzverfahrens umzusetzen. Ein Vorteil solcher Verfahren ist, dass sie von Anfang an auf Sanierung ausgerichtet sind und dennoch den rechtlichen Rahmen der Insolvenzordnung nutzen, z.B. um Verträge zu kündigen oder Massekredite aufzunehmen.

Die Auswahl des passenden Instruments hängt vom Einzelfall ab – etwa davon, wie weit die finanzielle Schieflage bereits fortgeschritten ist und welche Gläubigerstrukturen vorliegen. Eine frühzeitige rechtliche Beratung ist hier unerlässlich, um die Weichen richtig zu stellen. Werden die Möglichkeiten moderner Sanierungsverfahren klug genutzt, erhöhen sich die Chancen erheblich, dass das Unternehmen den Turnaround schafft.

5. Externe Beratung und Sanierungsplanung einholen

Unternehmenskrisen sind häufig zu komplex, um sie im Alleingang zu bewältigen. Hier lohnt es sich, erfahrene Experten hinzuzuziehen. Eine professionelle rechtliche Beratung – idealerweise in Kombination mit steuerlicher Expertise und betriebswirtschaftlichem Know-how – kann ein objektives Bild der Lage zeichnen und ein maßgeschneidertes Sanierungskonzept entwickeln. Sanierungsexperten (wie z.B. spezialisierte Anwälte oder Unternehmensberater) wissen, welche Stellschrauben gedreht werden müssen, und bringen wertvolle Erfahrung aus vergleichbaren Fällen mit.

Zentrale Elemente einer extern begleiteten Sanierungsplanung sind unter anderem:

- Fundierte Krisenanalyse: Wo liegen die Hauptursachen der Schieflage? Wie schlimm ist es um Liquidität, Rentabilität und Verschuldung bestellt? Dieser Schritt umfasst oft eine unabhängige Untersuchung der Finanzzahlen und Geschäftsmodelle.

- Fortführungsprognose und Sanierungskonzept: Auf Basis der Analyse wird eine sogenannte Fortbestehensprognose erstellt – also eine Einschätzung, ob das Unternehmen mit gewissen Maßnahmen überlebensfähig ist. Darauf aufbauend entsteht ein konkreter Sanierungsplan (häufig in Anlehnung an IDW S6-Standards), der sowohl operative als auch finanzielle Maßnahmen enthält.

- Begleitung der Umsetzung: Gute Berater lassen den Unternehmer in der Umsetzung nicht allein. Sie unterstützen bei Verhandlungen mit Gläubigern und Banken, prüfen Verträge, helfen bei der Kommunikation mit Belegschaft und Öffentlichkeit und justieren den Sanierungsplan bei Bedarf nach.

Externe Spezialisten bringen nicht nur zusätzliche Manpower, sondern auch einen frischen Blick von außen. Das erhöht die Glaubwürdigkeit gegenüber Gläubigern und kann entscheidend dazu beitragen, verlorenes Vertrauen wiederherzustellen. Zudem stellt eine frühe Einbindung von Sanierungsberatern sicher, dass keine wichtigen Optionen übersehen werden – und dass im Fall der Fälle auch ein geordneter Übergang in ein Insolvenzverfahren vorbereitet wäre, falls die Sanierung scheitert. Insgesamt gilt: Je früher Sie sich kompetente Hilfe holen, desto größer die Erfolgsaussichten bei der Unternehmenssanierung.

Fazit: Insolvenzrisiken frühzeitig begegnen

Eine drohende Insolvenz ist kein Schicksal, das man tatenlos hinnehmen muss. Die Erfahrung zeigt, dass Unternehmen mit entschlossenem Gegensteuern und den richtigen Maßnahmen viele Krisen meistern und Insolvenz tatsächlich vermeiden können. Entscheidend ist die frühzeitige Erkenntnis: Wer Warnsignale ignoriert oder zu lange zögert, verspielt wertvolle Zeit und Handlungsspielraum. Umgekehrt kann ein schneller und gut geplanter Sanierungseinsatz den Turnaround einleiten, bevor die Situation irreparabel wird.

Unternehmer sollten daher eine Krise niemals tabuisieren oder auf bessere Zeiten hoffen, sondern aktiv das Heft des Handelns in die Hand nehmen. Nutzen Sie interne Analysen und Frühwarnsysteme, um Problemen auf den Grund zu gehen. Suchen Sie frühzeitig den Dialog mit Gläubigern und holen Sie sich professionelle Unterstützung, um die passenden Sanierungsstrategien auszuwählen. Oft lässt sich im gemeinsamen Schulterschluss mit Experten und Gläubigern eine Lösung finden, die für alle Seiten tragfähig ist. So bleibt Ihr Lebenswerk erhalten und das Unternehmen kann nach überstandener Krise gestärkt neu durchstarten.

Denken Sie daran: Je früher gegengesteuert wird, desto größer sind die Chancen, die Insolvenz zu verhindern. Falls Sie unsicher sind, wie akut die Lage Ihres Betriebs ist oder welche Schritte jetzt die richtigen wären, zögern Sie nicht, fachkundige Beratung in Anspruch zu nehmen. Eine rechtzeitige Weichenstellung kann Ihr Unternehmen vor schwerwiegenden Konsequenzen bewahren und neue Zukunftsperspektiven eröffnen.

Häufig gestellte Fragen zur Insolvenzvermeidung

Hinweis: Dieser Beitrag ersetzt keine individuelle Steuer- oder Rechtsberatung. Ob und wie die beschriebenen Vorteile greifen, hängt von Ihrer konkreten Situation ab.

Weiterführende Fragen & Tipps

Wie richten Sie in 60 Minuten einen 13-Wochen-Liquiditätsplan ein, der Insolvenzwarnungen 90 Tage vorher liefert?

Antwort: Arbeiten Sie mit einem tabellarischen 13-Wochen-Raster (Wochen Mo–So). Spalten: Anfangsbestand Cash, Zuflüsse (Kunden, Skonti, Erstattungen), Abflüsse (Löhne, Mieten, Steuern, Lieferanten, Zins/Tilgung), Netto-Cash, Endbestand. Legen Sie drei Szenarien an (Basis/−10 %/+10 % Umsatz). Definieren Sie Trigger:

- Warnstufe Gelb: Endbestand in Woche 5 fällt unter Summe aus nächster Lohnrunde + fällige USt./SV-Beiträge.

- Warnstufe Rot: Kumulativer Endbestand wird in einer der nächsten 8 Wochen negativ oder DSO − DPO > 20 Tage.

- Maßnahmenautomatik: Ab Rot sofort Working-Capital-Hebel (siehe unten), Gläubigeransprache & Datenaustausch starten.

Tipp: Tägliches 9-Uhr-Krisenbriefing (eine Seite) für Ihr Kernteam. Verzahnung mit rechtlichen Schritten: Unternehmenssanierung.

Welche Zahlungen priorisieren Sie in der Krise, ohne Ihr Haftungsrisiko als Geschäftsführerin/Geschäftsführer unnötig zu erhöhen?

Antwort: Priorisieren Sie überlebensrelevante Zahlungen (Löhne, Energie, kritische Lieferanten) und adressieren Sie staatliche Abgaben frühzeitig (aktive Abstimmung, Stundungsanträge). Vermeiden Sie selektive Bevorzugungen ohne Konzept und insbesondere ungesicherte Auszahlungen an verbundene Personen. Etablieren Sie eine Payment-Policy (Vier-Augen-Prinzip, wöchentliches Payment-Board, dokumentierte Begründung je Zahlung). Holen Sie früh rechtlichen Rat; bei Bedarf: Kontakt.

Welche 7 Dokumente gehören in 48 Stunden in Ihren „Distressed Data Room“, damit Banken & Gläubiger mitziehen?

Antwort: (1) 13-Wochen-Cash-Plan (3 Szenarien), (2) integrierte Planung 12–18 Monate (GuV/Bilanz/Cash), (3) Verbindlichkeitenliste nach Fälligkeit inkl. Sicherheiten, (4) Übersicht Sicherheiten & Covenants (inkl. Headroom), (5) Top-25 Kunden/Lieferanten (Umsatz, Zahlungsziel, Abhängigkeit), (6) Rechts- & Steuerdossiers (laufende Verfahren, Rückstände), (7) Maßnahmenfahrplan mit Meilensteinen. Strukturieren Sie alles mit einem einseitigen Sanierungs-One-Pager vorneweg + wöchentliche KPI-Updates.

Wie kommunizieren Sie die Krise an Banken, Lieferanten und Team – ohne Vertrauen zu zerstören?

Antwort: Welle 1 (Banken/Finanzierer): Zahlen, Sicherheiten, Meilensteine. Welle 2 (Schlüssel-Lieferanten/Kunden): Liefer-/Servicesicherung, Zahlungsplan, Ansprechpartner. Welle 3 (Mitarbeitende): Transparenz + Perspektive.

Mini-Vorlage (One-Pager Gläubiger): Status (1 Absatz) • Ursache/Wirkhebel • 90-Tage-Maßnahmen (3–5 Bullet) • Cash-Plan-Kurzsicht • gewünschte Mitwirkung (z. B. Stundung 60–90 Tage) • Reporting-Takt (wöchentlich). Für Moderation/StaRUG-Pfad: StaRUG-Chancen.

Welche Transaktionen sind in der Krise besonders heikel (Anfechtungsrisiken) – und wie sichern Sie trotzdem die Liquidität?

Antwort: Heikel sind u. a. ungewöhnliche Sicherheiten für alte Schulden, unterpreisige Verkäufe an Nahestehende oder selektive Bevorzugungen ohne sachliche Grundlage. Safe-Harbor-Ansatz: marktübliche Konditionen, saubere Dokumentation, echte Gegenleistung, Board-Protokoll. Liquidität trotzdem sichern über frische Mittel: echtes Factoring neuer Forderungen, Sale-and-Lease-Back zum Marktwert, Kundenvorauszahlungen mit Leistungssicherung. Früh juristisch prüfen lassen; bei Bedarf: Rechtsberatung & Kontakt.

Welche Working-Capital-Quick-Wins liefern in 30 Tagen spürbar Cash – ohne Kundenbeziehungen zu verbrennen?

- DSO senken: E-Rechnungen + tagesaktuelles Mahnwesen, zeitlich begrenztes Frühzahler-Skonto, Teil-/Abschlagsrechnungen.

- Bestände reduzieren: Abverkauf von Langsamdrehern, MOQ neu verhandeln, Konsignationslager bei A-Lieferanten testen.

- DPO erhöhen: Zahlungsziele staffeln, Rahmenverträge bündeln, dynamisches Skonto (Zahlungszeitpunkt gegen Preis) pilotieren.

- Operativ: Freigabegrenzen straffen, „No-PO, no-pay“, wöchentliches 15-Min-Cash-Stand-up.

Verzahnung mit Sanierungspfad: Unternehmenssanierung.

Eigenverwaltung, Schutzschirm oder klassisches Verfahren – welche Spur ist realistisch?

Antwort: Eigenverwaltung/Schutzschirm sind Optionen, wenn (1) ein tragfähiger Maßnahmenplan vorliegt, (2) kurzfristig Management-Kapazität gesichert ist, (3) wesentliche Gläubiger mitziehen, (4) Reporting belastbar ist und (5) eine operative Fortführung sinnvoll bleibt. Regelverfahren wird wahrscheinlicher bei fehlender Datenlage, zersplitterter Gläubigerstruktur oder tiefgreifenden Strukturproblemen. Prüfen Sie früh, ob der StaRUG als vorinsolvenzlicher Pfad die bessere Option ist.

Woran entscheiden Sie, ob StaRUG (außerinsolvenzlich) oder ein Insolvenzplan (im Verfahren) besser passt?

Antwort: StaRUG passt, wenn drohende Zahlungsunfähigkeit vorliegt, Diskretion wichtig ist und wesentliche Gläubiger mehrheitsfähig sind. Insolvenzplan eignet sich, wenn Insolvenzreife bereits eingetreten ist oder tiefere Eingriffe (z. B. Vertragsbeendigungen) nötig werden. Leitfragen: Liegt eine belastbare Fortführungsprognose vor? Sind Gläubiger sinnvoll gruppierbar? Ist der Zeitplan realistisch? Praxisbezug: StaRUG – Chancen.

Welche Kennzahlen gehören im Krisenmodus auf Ihr CFO-Dashboard – täglich, wöchentlich, monatlich?

Antwort: Täglich: Kassenbestand, fällige Zahlungen (48 Std.), Neuaufträge/Abgänge, Kredit-Headroom, überfällige Steuern/SV. Wöchentlich: 13-Wochen-Cash-Roll, DSO/DPO/CCC, Deckungsbeiträge je Produkt/Segment, Working-Capital-Freisetzung vs. Ziel, Maßnahmen-Meilensteine (Ampel). Monatlich: integrierte Planung (GuV, Bilanz, Cash) vs. Sanierungsplan.

Was sind die 10 wichtigsten Schritte in den ersten 72 Stunden, um Optionen zu wahren und Haftungsfallen zu vermeiden?

- Cash-Freeze-Policy definieren (kritische Zahlungen priorisieren; Vier-Augen-Freigabe).

- 13-Wochen-Plan befüllen; Daily Report 9 Uhr.

- Board-Minutes anlegen: Feststellungen, Beschlüsse, Maßnahmen.

- Datensatz für Banken/Lieferanten vorbereiten (siehe Data-Room-Liste).

- Gläubigerkartierung (Beträge, Sicherheiten, Covenants, Fälligkeiten).

- Arbeitsrecht & Kommunikation mit HR abstimmen (Mitarbeiter-Q&A).

- Juristische Spurwahl prüfen: außergerichtlich/StaRUG/Eigenverwaltung.

- Kostenstopp für nicht-kritische Ausgaben („No-PO, no-pay“).

- Lieferkette sichern (Top-5 Lieferanten/Kunden proaktiv sprechen).

- Beratercrew festziehen (Recht + Steuer + Finance). → Kontakt

Wann ist eine Treuhandlösung (Interim-Geschäftsführung) der schnellste Weg, Kontrolle & Vertrauen zurückzugewinnen?

Antwort: Wenn (a) Governance zerrüttet ist, (b) Investoren/Banken einen neutralen Steuermann verlangen und (c) schnelle, haftungssichere Umsetzung gefragt ist. Ein Treuhänder kann Anteile temporär halten, Entscheidungen professionalisieren und Sanierungsmaßnahmen durchsetzen. Mehr dazu: Treuhandlösungen.

Welche steuerlichen Sofort-Hebel verschaffen Luft, ohne Substanz zu verlieren?

Antwort: Kurzfristig prüfen: Herabsetzung laufender Vorauszahlungen, Stundungen/Anpassungen, Nutzung/Anpassung von Dauerfristverlängerungen, rasche Klärung offener Bescheide. Wichtig: alles dokumentieren, mit dem Cash-Plan synchronisieren und aktiv mit dem Finanzamt kommunizieren. Für die kombinierte rechtlich-steuerliche Spur: Unternehmenssanierung.