- 26. Dezember 2025

Kleinunternehmerregelung 2026: Umsatzgrenzen, Voraussetzungen, Rechnungen und typische Fehler

Die Kleinunternehmerregelung nach § 19 UStG ist 2026 für viele Gründer, Freelancer und kleine Betriebe die schnellste Möglichkeit, um Umsatzsteuer-Bürokratie zu reduzieren. Gleichzeitig ist sie eine der häufigsten Ursachen für spätere Korrekturen, weil schon kleine Detailfehler bei Umsatzgrenzen, Rechnungen oder EU-Sachverhalten spürbare Folgen haben können.

In diesem Leitfaden erfahren Sie praxisnah und vollständig, wann Sie 2026 als Kleinunternehmer gelten, welche Umsatzgrenzen gelten, was beim Überschreiten passiert, wie Sie korrekt Rechnungen schreiben, was die E-Rechnung für Sie bedeutet und wann sich der Wechsel zur Regelbesteuerung lohnt.

Wenn Sie Ihren Status für 2026 sauber prüfen und Risiken vermeiden wollen, lassen Sie die Zahlen und die konkrete Konstellation (B2B, B2C, Investitionen, EU-Umsätze) im Zweifel kurz prüfen:

Steuerberatung bei Lkm.

Hinweis: Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle Steuerberatung.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

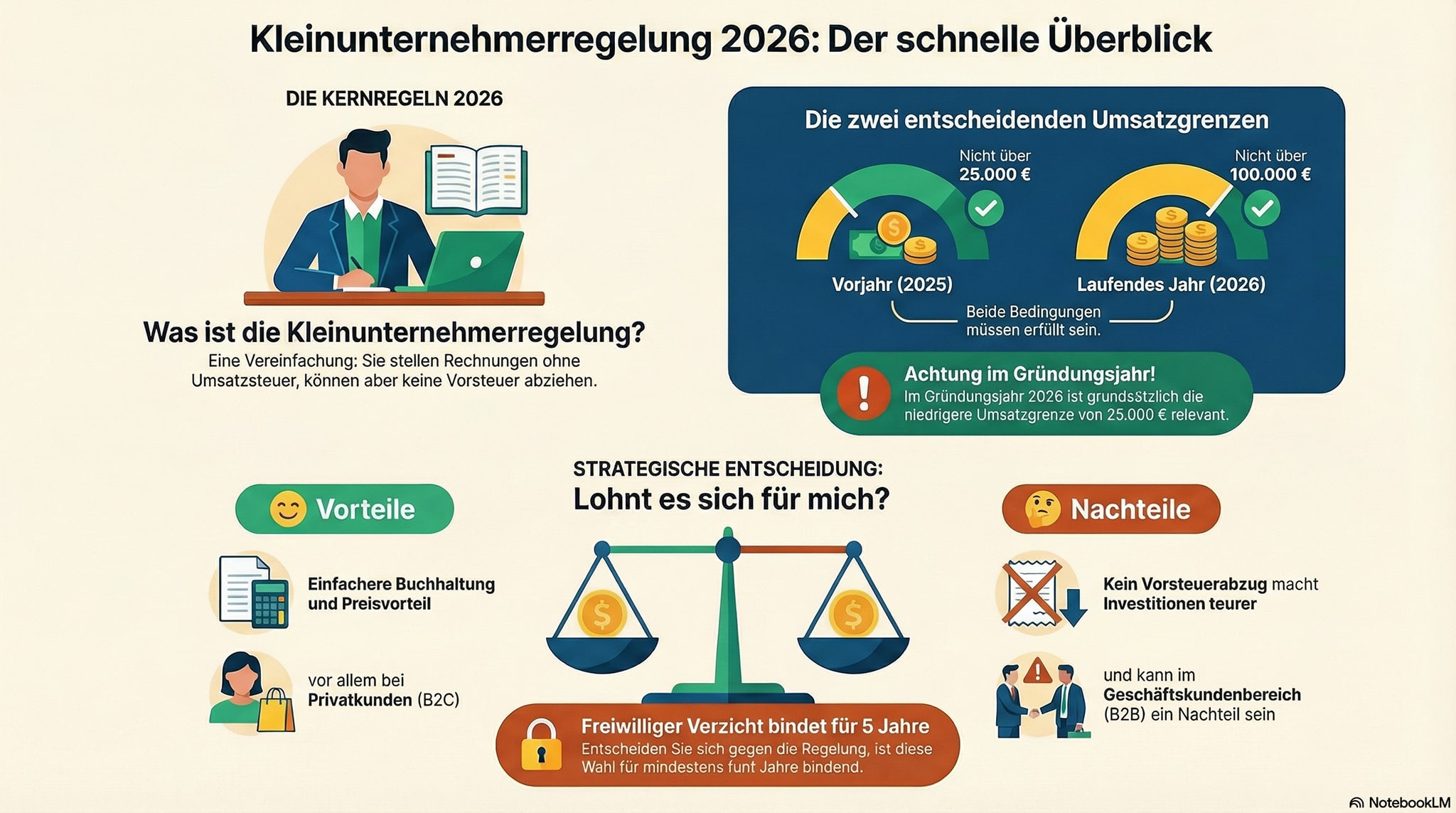

Kurzcheck: Bin ich 2026 Kleinunternehmer?

Sie können die Kleinunternehmerregelung 2026 nutzen, wenn beide Bedingungen erfüllt sind:

- Vorjahr 2025: Gesamtumsatz nicht über 25.000 Euro

- Laufendes Jahr 2026: Gesamtumsatz nicht über 100.000 Euro

Wichtig: Wird 2026 die 100.000 Euro Grenze überschritten, endet die Kleinunternehmerbehandlung ab dem Umsatz, mit dem die Grenze überschritten wird. Dieser Umsatz kann dann bereits der Regelbesteuerung unterliegen.

Was ist die Kleinunternehmerregelung nach § 19 UStG?

Die Kleinunternehmerregelung ist eine umsatzsteuerliche Vereinfachung: Wenn Sie die Voraussetzungen erfüllen, müssen Sie für bestimmte Umsätze keine Umsatzsteuer erheben und abführen. Gleichzeitig haben Sie grundsätzlich keinen Vorsteuerabzug aus Eingangsrechnungen.

Für die Praxis bedeutet das: Ihre Rechnungen werden ohne Umsatzsteuer gestellt, Ihre Preiskommunikation ist einfacher, und der umsatzsteuerliche Verwaltungsaufwand sinkt häufig deutlich. Dafür verzichten Sie auf die Möglichkeit, die in Ihren Kosten enthaltene Umsatzsteuer als Vorsteuer geltend zu machen.

Entscheidend ist immer die konkrete Situation: Wer hauptsächlich an Privatkunden verkauft und wenig investiert, profitiert oft. Wer stark im B2B arbeitet oder hohe Anschaffungen plant, fährt häufig mit Regelbesteuerung besser.

Umsatzgrenzen 2026: 25.000 Euro im Vorjahr und 100.000 Euro im laufenden Jahr

1) Vorjahresgrenze: 25.000 Euro

Maßgeblich ist Ihr Gesamtumsatz im Kalenderjahr 2025. Liegt dieser über 25.000 Euro, können Sie die

Kleinunternehmerregelung im Jahr 2026 nicht mehr anwenden. Dann beginnt die Regelbesteuerung grundsätzlich zum 1. Januar 2026.

2) Laufende Grenze: 100.000 Euro

Zusätzlich müssen Ihre Umsätze im Jahr 2026 unter 100.000 Euro bleiben. Überschreiten Sie die 100.000 Euro Grenze, endet die Kleinunternehmerbehandlung ab dem Umsatz, mit dem die Grenze überschritten wird.

Umsatz ist nicht Gewinn

Für die Grenzen zählt der Umsatz (vereinfacht: die Entgelte für Ihre Leistungen), nicht Ihr Gewinn nach Abzug von Kosten. Gerade bei hohen Material- oder Wareneinsätzen kann der Umsatz schnell steigen, obwohl der Gewinn moderat ist.

Praxis-Tipp: Wenn Sie 2026 nahe an 100.000 Euro herankommen, lohnt sich ein laufendes Monitoring über eine saubere Buchhaltung.

Mehr dazu:

Finanzbuchhaltung bei Lkm.

Gründung 2026: Welche Grenze gilt im Gründungsjahr?

Im Jahr der Gründung gelten Besonderheiten: Im Gründungsjahr ist die maßgebliche Umsatzgrenze grundsätzlich 25.000 Euro. Das ist besonders wichtig, wenn Sie direkt in den ersten Monaten stark skalieren oder größere Projekte starten.

Sobald im Gründungsjahr die Grenze überschritten wird, kann die Kleinunternehmerbehandlung enden und es kann zur Regelbesteuerung kommen. Wer das erwartet, sollte frühzeitig entscheiden, ob er freiwillig auf die Anwendung der Kleinunternehmerregelung verzichtet, um von Anfang an sauber mit Vorsteuer und korrektem Rechnungsausweis zu arbeiten.

Wenn Sie gerade gründen und Rechtsform, Preisgestaltung und Umsatzsteuerstrategie von Beginn an richtig aufsetzen wollen:

Gründungs- und Nachfolgeberatung.

Grenzen überschritten: Was passiert 2026 konkret?

Fall A: Sie überschreiten 2025 die 25.000 Euro Grenze

Wenn Ihr Umsatz 2025 über 25.000 Euro liegt, sind Sie zwar für 2025 möglicherweise noch Kleinunternehmer,

können die Kleinunternehmerregelung aber im Jahr 2026 nicht mehr nutzen. In der Praxis heißt das:

Ab dem 1. Januar 2026 müssen Sie Ihre Umsätze grundsätzlich umsatzsteuerlich als Regelunternehmer behandeln.

Fall B: Sie überschreiten 2026 die 100.000 Euro Grenze

Überschreiten Sie 2026 die 100.000 Euro Grenze, endet die Kleinunternehmerbehandlung ab dem Umsatz, mit dem die Grenze überschritten wird. Das kann mitten im Jahr passieren, zum Beispiel durch einen einzelnen größeren Auftrag.

Wichtig für die Praxis: Nach den Verwaltungsbeispielen kann der gesamte Umsatz, der die Grenze reißt,

bereits der Regelbesteuerung unterliegen, nicht nur der rechnerische Euro-Betrag oberhalb der 100.000 Euro.

Das ist ein häufiger Irrtum und einer der teuersten Fehler in der Umsetzung.

Was Sie dann sofort klären müssen

- Ab welchem Umsatz gilt Regelbesteuerung und ab wann müssen Rechnungen mit Umsatzsteuer gestellt werden?

- Muss die Buchhaltung umgestellt werden (Konten, Steuerschlüssel, Voranmeldungen)?

- Wie reagieren Sie bei bereits gestellten Angeboten oder Festpreisvereinbarungen?

Wenn Sie wissen wollen, wie Sie sich organisatorisch so aufstellen, dass solche Umstellungen in einer Betriebsprüfung nicht zum Problem werden, lesen Sie auch:

Betriebsprüfung vorbereiten.

Vorteile und Nachteile 2026: Wann lohnt sich die Kleinunternehmerregelung?

Ob die Kleinunternehmerregelung 2026 sinnvoll ist, hängt weniger von der Theorie ab und mehr von Ihrer Kundenstruktur, Ihren geplanten Investitionen und Ihrer Wachstumsdynamik.

Typische Vorteile

- Einfachere Rechnungsstellung: Keine Umsatzsteuer ausweisen, weniger umsatzsteuerliche Routine.

- Preisvorteil im Privatkundengeschäft: Bei Endkunden zählt der Bruttopreis, hier kann Kleinunternehmer attraktiv sein.

- Geringere Komplexität: Gerade bei Nebenerwerb, Startphase oder kleinen Umsätzen oft entspannter.

Typische Nachteile

- Kein Vorsteuerabzug: Investitionen, Software, Technik, Fahrzeuge oder Beratungsleistungen verteuern sich effektiv.

- B2B kann schwieriger werden: Geschäftskunden denken oft netto, Vorsteuerabzug spielt dort eine große Rolle.

- Wachstumsfalle: Wer Richtung 100.000 Euro skaliert, kann unterjährig in die Regelbesteuerung rutschen.

Ein guter Schnelltest: Wenn Ihre Vorsteuer pro Jahr deutlich ins Gewicht fällt oder Sie hauptsächlich B2B fakturieren,

ist Regelbesteuerung häufig wirtschaftlicher. Wenn Sie überwiegend B2C arbeiten und geringe Vorsteuer haben,

kann Kleinunternehmer 2026 sehr sinnvoll sein.

Verzicht auf die Kleinunternehmerregelung: Wann sinnvoll und was bedeutet die 5-Jahres-Bindung?

Sie können freiwillig auf die Anwendung der Kleinunternehmerregelung verzichten und zur Regelbesteuerung optieren. Das ist häufig sinnvoll, wenn Sie hohe Investitionen planen oder wenn Ihre Kunden überwiegend Unternehmer sind.

Wichtig: Ein erklärter Verzicht bindet grundsätzlich für insgesamt mindestens fünf Kalenderjahre.

Das bedeutet: Der Schritt sollte bewusst erfolgen und nicht nur, weil eine einzelne Rechnung gerade bequemer erscheint.

Wenn Sie den Wechsel planen, sollten Sie insbesondere prüfen:

- Wie hoch ist die erwartete Vorsteuer (Investitionen, laufende Kosten)?

- Wie kommunizieren Sie Preise (netto vs brutto)?

- Welche Auswirkungen hat der Wechsel auf Verträge, Angebote und AGB?

Für eine strukturierte Entscheidung und eine saubere Umsetzung lohnt eine kurze Strategieprüfung:

Steuerberatung.

Rechnungen als Kleinunternehmer 2026: So schreiben Sie korrekt

Der häufigste Fehler in der Praxis ist ein falscher Steuerausweis. Als Kleinunternehmer dürfen Sie in Rechnungen grundsätzlich keine Umsatzsteuer gesondert ausweisen. Wenn Sie dennoch Umsatzsteuer ausweisen, kann das zu Korrekturpflichten und Risiken führen.

Empfohlener Hinweistext auf der Rechnung

Bewährt hat sich eine klare Formulierung wie:

„Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

Was muss ansonsten in die Rechnung?

Die üblichen Pflichtangaben (Leistungsbeschreibung, Datum, Rechnungsnummer, Leistungsempfänger, Entgelt usw.)

gelten weiterhin. Die Kleinunternehmerregelung betrifft nur den Umsatzsteuerausweis, nicht die grundsätzliche

Ordnungsmäßigkeit Ihrer Abrechnung.

Praxis-Tipp für Angebote und Webseiten

Wenn Sie Preise öffentlich angeben, achten Sie darauf, keine Umsatzsteuer zu versprechen, wenn Sie als Kleinunternehmer abrechnen. Kommunizieren Sie transparent, ob es sich um Endpreise handelt und dass keine Umsatzsteuer erhoben wird.

E-Rechnung 2026: Was gilt für Kleinunternehmer?

Die E-Rechnung betrifft auch Kleinunternehmer. Für inländische B2B-Umsätze müssen Unternehmen seit dem 1. Januar 2025 technisch in der Lage sein, E-Rechnungen zu empfangen. Das gilt ausdrücklich auch dann, wenn der Rechnungsempfänger der Kleinunternehmerregelung unterliegt. Ein separates E-Mail-Postfach ist dafür nicht zwingend erforderlich.

Wichtig: Wer technisch nicht in der Lage ist, eine E-Rechnung zu empfangen oder die Annahme verweigert,

hat grundsätzlich keinen Anspruch darauf, stattdessen eine andere Rechnungsform zu bekommen.

Muss ich als Kleinunternehmer E-Rechnungen ausstellen?

Rechnungen von Kleinunternehmern können abweichend von der Verpflichtung zur E-Rechnung immer als sonstige Rechnung ausgestellt und übermittelt werden. Das gibt Ihnen in der Praxis Flexibilität, gerade wenn Ihre Prozesse noch nicht vollständig auf E-Rechnung umgestellt sind.

Wenn Sie Ihre Abläufe für E-Rechnung, Belegworkflow und digitale Buchhaltung effizient aufstellen wollen:

Digitalisierung und Online-Beratung.

Kleinunternehmer 2026 und EU-Ausland: Die wichtigsten Punkte ohne Fachchinesisch

Sobald Ausland oder EU ins Spiel kommt, steigt die Komplexität. Trotzdem lassen sich die wichtigsten Punkte gut strukturieren. Entscheidend ist, ob Sie Waren oder Dienstleistungen grenzüberschreitend einkaufen oder verkaufen und ob Ihr Kunde Unternehmer ist.

EU-Kleinunternehmerregelung nach § 19a UStG

Seit 2025 gibt es eine EU-bezogene Kleinunternehmerbesteuerung für grenzüberschreitende Fälle. Grundidee: Kleinunternehmen können unter bestimmten Voraussetzungen auch in anderen EU-Mitgliedstaaten eine Kleinunternehmerbefreiung nutzen. Voraussetzung ist unter anderem, dass der Gesamtjahresumsatz in allen EU-Mitgliedstaaten 100.000 Euro nicht übersteigt und zusätzlich die nationalen Schwellenwerte im jeweiligen Staat eingehalten werden.

Wann Sie besonders aufpassen sollten

- Sie beziehen Leistungen aus dem EU-Ausland (zum Beispiel Software-Abos, Ads, Lizenzen, Beratung).

- Sie verkaufen digital oder über Plattformen an Kunden in anderen EU-Staaten.

- Sie kaufen regelmäßig Waren aus dem EU-Ausland ein.

Bei EU-Konstellationen lohnt sich fast immer eine kurze Prüfung, weil einzelne Vorgänge zusätzliche Umsatzsteuerpflichten auslösen können, auch wenn Sie grundsätzlich Kleinunternehmer sind:

Internationales Steuerrecht.

Praxisbeispiele 2026: So wirkt die Regel in echten Szenarien

Beispiel 1: 2025 über 25.000 Euro, 2026 wieder niedriger

Sie erzielen 2025 einen Umsatz von 27.000 Euro. 2026 rechnen Sie nur mit 20.000 Euro.

Ergebnis: Für 2026 können Sie die Kleinunternehmerregelung nicht mehr anwenden. Sie wechseln grundsätzlich ab dem 1. Januar 2026 in die Regelbesteuerung.

Beispiel 2: 2026 reißt ein Auftrag die 100.000 Euro Grenze

Sie sind bis August 2026 bei 95.000 Euro Umsatz. Im September kommt ein Auftrag über 6.000 Euro.

Ergebnis: Ab dem Umsatz, mit dem die 100.000 Euro Grenze überschritten wird, endet die Kleinunternehmerbehandlung. In den Verwaltungsbeispielen wird der Umsatz, der die Grenze überschreitet, der Regelbesteuerung unterworfen.

Beispiel 3: Gründung 2026 mit schneller Skalierung

Sie gründen im Jahr 2026 und erzielen bereits im Gründungsjahr 28.000 Euro Umsatz.

Ergebnis: Im Gründungsjahr ist grundsätzlich die Grenze von 25.000 Euro relevant. Bei Überschreiten kann die Kleinunternehmerbehandlung enden, weshalb eine frühzeitige Entscheidung zur Umsatzsteuerstrategie sinnvoll ist.

Checkliste: Kleinunternehmerregelung 2026 sauber umsetzen

- Umsatz 2025 (Gesamtumsatz) ermitteln und mit 25.000 Euro Grenze abgleichen.

- Umsatzplanung 2026 realistisch schätzen, besonders bei starken Quartalen oder großen Projekten.

- Wenn Sie nahe an 100.000 Euro kommen: laufendes Umsatz-Monitoring einführen.

- Rechnungsstellung prüfen: kein Umsatzsteuerausweis, korrekter Hinweis auf § 19 UStG.

- Preiskommunikation auf Website und in Angeboten konsistent halten.

- Investitionen prüfen: lohnt sich wegen Vorsteuer eventuell die Regelbesteuerung?

- B2B-Anteil prüfen: erwarten Kunden Netto-Rechnungen mit Vorsteuer?

- E-Rechnung Empfang sicherstellen (Prozess, E-Mail, Archivierung).

- EU-Fälle identifizieren (Einkauf, Verkauf, Leistungen) und gesondert prüfen lassen.

- Bei Wechsel oder drohendem Überschreiten: Umstellung von Buchhaltung und Rechnungsvorlagen rechtzeitig vorbereiten.

Wenn Sie das professionell aufsetzen möchten, sind diese Seiten als nächster Schritt sinnvoll: Steuerberatung, Finanzbuchhaltung, Digitalisierung.

FAQ: Häufige Fragen zur Kleinunternehmerregelung 2026

In der Grundkonstellation ja. Entscheidend sind die beiden Grenzen: 25.000 Euro im Vorjahr und 100.000 Euro im laufenden Jahr.

Die Kleinunternehmerbehandlung kann ab dem Umsatz enden, mit dem die Grenze überschritten wird. Das kann also auch am Jahresende passieren.

Dann müssen Rechnungen, Buchhaltung und Meldelogik ab diesem Zeitpunkt passen.

Im Gründungsjahr ist grundsätzlich die Grenze von 25.000 Euro relevant. Deshalb sollte die Umsatzsteuerstrategie bei schneller Skalierung früh feststehen.

Ja. Inländische Unternehmer müssen die technischen Voraussetzungen zum Empfang einer E-Rechnung schaffen. Das gilt auch für Unternehmer,

die der Kleinunternehmerregelung unterliegen.

Rechnungen von Kleinunternehmern können immer als sonstige Rechnung ausgestellt und übermittelt werden. Das gibt Ihnen Flexibilität,

obwohl das Thema E-Rechnung organisatorisch trotzdem sauber aufgesetzt werden sollte.

Ein erklärter Verzicht bindet grundsätzlich für insgesamt mindestens fünf Kalenderjahre. Deshalb sollte die Entscheidung wirtschaftlich begründet sein.

Fazit: Kleinunternehmerregelung 2026 richtig nutzen und teure Fehler vermeiden

Die Kleinunternehmerregelung kann 2026 ein echter Vorteil sein, wenn Sie Ihre Grenzen im Blick behalten, korrekt abrechnen und typische Stolperfallen vermeiden. Kritisch wird es vor allem bei Wachstum (100.000 Euro Grenze), im Gründungsjahr (25.000 Euro Grenze) sowie bei EU- und Plattform-Sachverhalten.

Wenn Sie Ihren Status für 2026 sicher prüfen, den optimalen Zeitpunkt für einen Wechsel zur Regelbesteuerung bestimmen

oder eine saubere Rechnungssystematik inklusive E-Rechnung Empfang aufsetzen wollen, finden Sie hier die passenden Einstiege:

Wichtig: Die dargestellten Erläuterungen, Beispiele und Hinweise basieren auf einer typisierten Betrachtung der gesetzlichen Regelungen und der aktuellen Verwaltungsauffassung. Ob die Kleinunternehmerregelung im konkreten Einzelfall anwendbar ist, hängt vom Gesamtbild der tatsächlichen Verhältnisse ab, zum Beispiel von der Art der Umsätze, dem Ort der Leistung, EU Bezügen, Sondertatbeständen (z. B. Reverse Charge) sowie der korrekten Einordnung des maßgeblichen Umsatzes. Rechtslage und Verwaltungspraxis können sich ändern.

Etwaige Ergebnisse eines Rechners oder Tools stellen lediglich eine Orientierungshilfe zur ersten Einordnung dar und ersetzen keine verbindliche Prüfung. Für eine rechtssichere Umsetzung, insbesondere bei Überschreiten von Umsatzgrenzen, bei grenzüberschreitenden Sachverhalten, bei größeren Investitionen (Vorsteuerabzug) oder beim Wechsel zur Regelbesteuerung, empfehlen wir ausdrücklich die persönliche Beratung durch unsere Kanzlei.

Weitere Beiträge