- 26. November 2025

Mehr Netto vom Brutto 2025/2026: Warum die klassische Gehaltserhöhung ausgedient hat

Das Jahr 2026 verändert die Lohnpolitik grundlegend. Mit dem Auslaufen der Inflationsausgleichsprämie und stark steigenden Beitragsbemessungsgrenzen wird jede Bruttolohnerhöhung zu einem teuren Zuschussgeschäft. Unternehmen müssen deshalb neue Wege gehen, um Mitarbeiter zu motivieren und gleichzeitig wirtschaftlich zu bleiben. Die Zukunft liegt nicht in höheren Bruttobeträgen, sondern in intelligenten Vergütungssystemen.

Vergleichen Sie eine klassische Gehaltserhöhung mit einem Restaurantbesuch. Sie bestellen ein Menü für 250 Euro, bekommen aber nur eine Vorspeise im Wert von 100 Euro. Der Rest verschwindet in Gebühren. Genau dieses Missverhältnis entsteht bei vielen Bruttolohnerhöhungen, weil ein großer Teil des Betrags für Steuern und Sozialversicherungsbeiträge verbraucht wird.

Als Experten für Lohnabrechnung und Finanzbuchhaltung zeigen wir Ihnen, wie Sie Nettolohnoptimierung gezielt einsetzen und so Ihre Mitarbeiter besser stellen, ohne dass Ihre Lohnkosten unverhältnismäßig steigen.

Besuchen Sie auch unseren zum Thema passenden Rechner zur Optimierung des Nettolohns 2026

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

Das Problem 2026: Höhere Grenzen, höhere Belastung

Zum Jahresbeginn 2026 steigen die Beitragsbemessungsgrenzen in der Sozialversicherung erneut deutlich. In der Rentenversicherung West liegt sie voraussichtlich bei etwa 8.450 Euro monatlich. Dadurch werden Abgaben in Einkommensbereichen wirksam, die früher weniger stark belastet waren.

Gleichzeitig ist die Inflationsausgleichsprämie seit dem 31. Dezember 2024 endgültig ausgelaufen. Eine Verlängerung oder Nachfolgeregelung gibt es nicht. Unternehmen, die damit in den Jahren 2022 bis 2024 flexible und steuerfreie Sonderzahlungen nutzen konnten, verlieren einen wichtigen Hebel zur Mitarbeiterbindung.

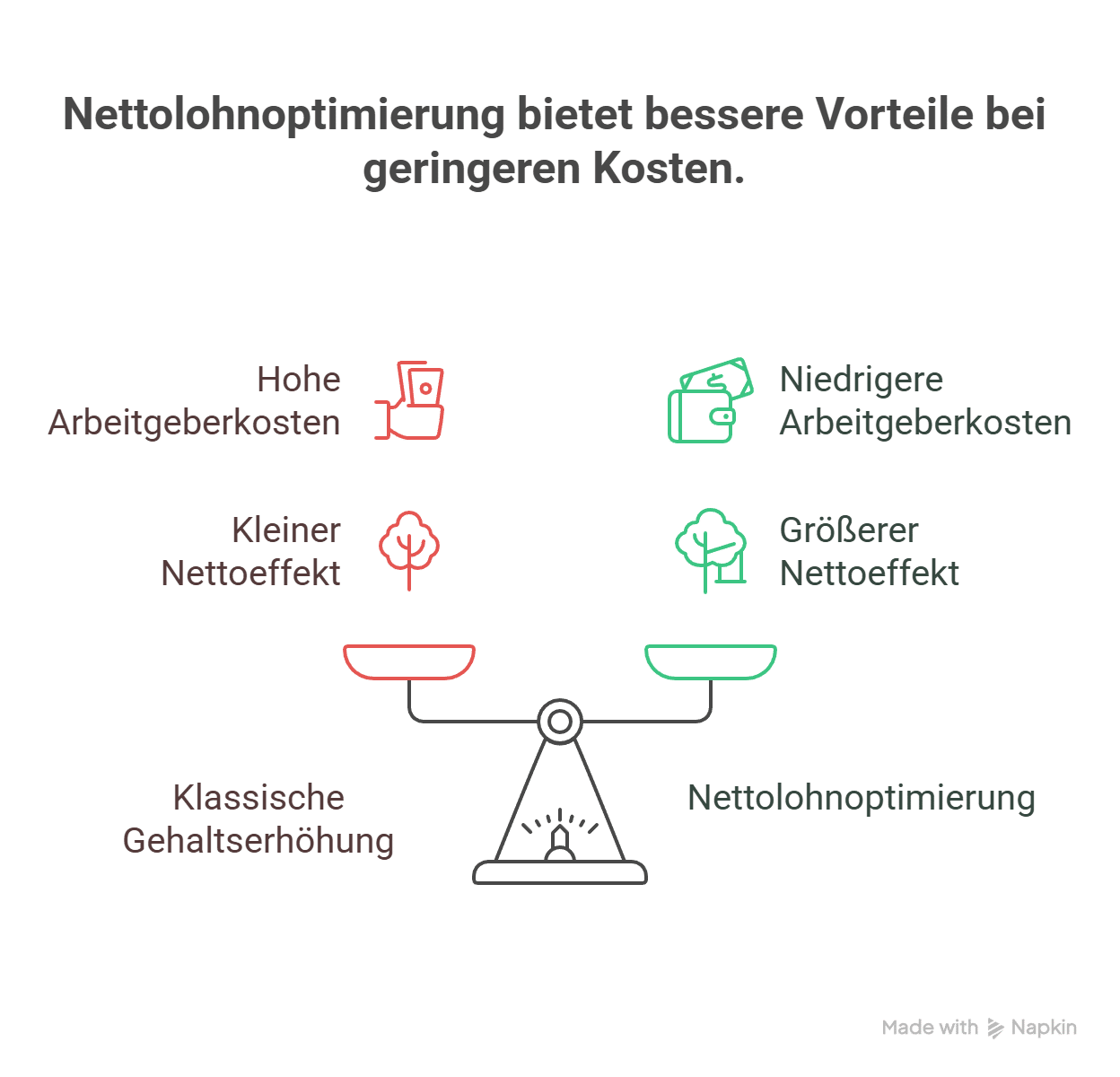

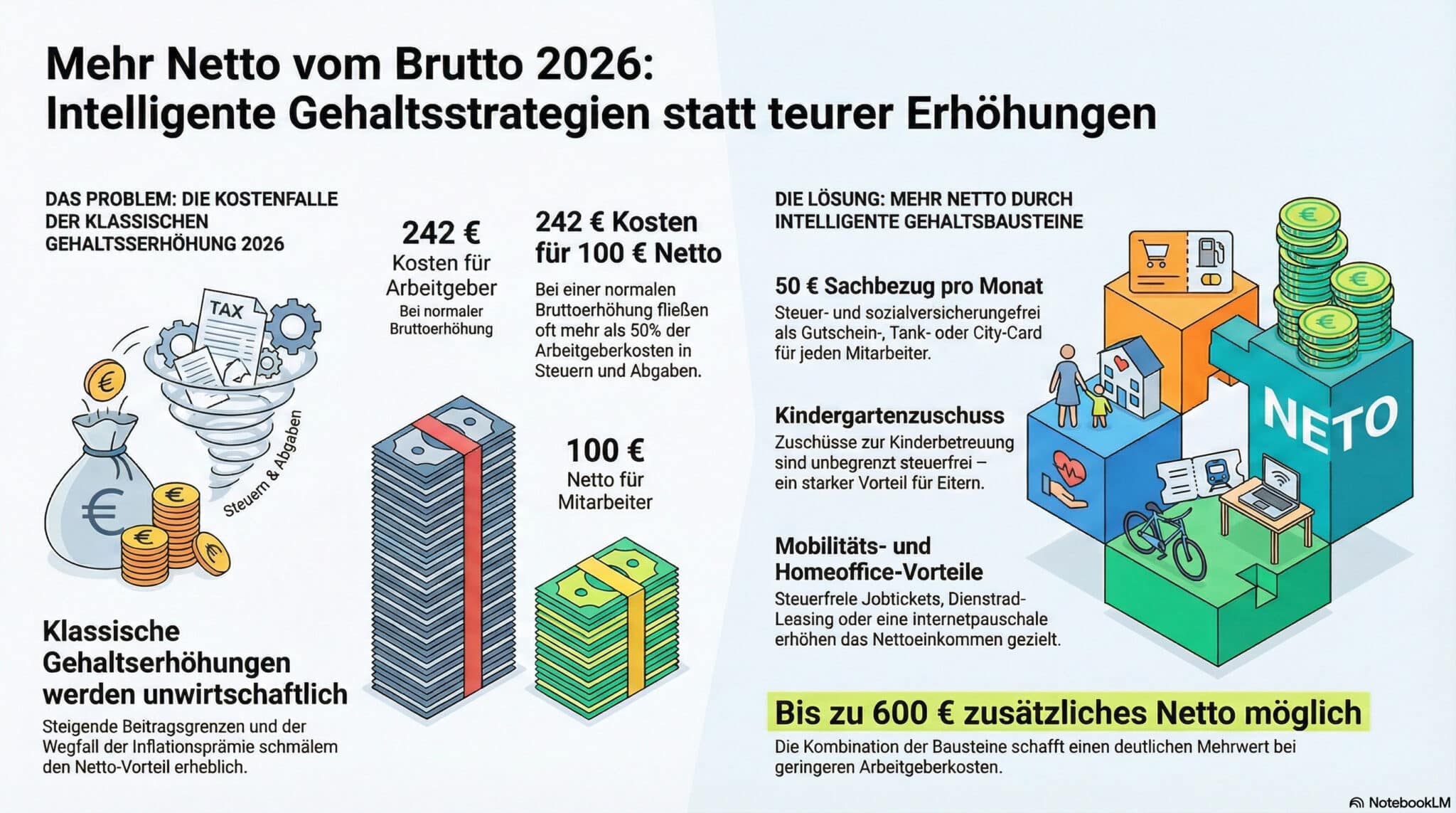

Das Ergebnis ist eine klare Kostenfalle. Klassische Bruttoerhöhungen werden immer teurer, liefern aber nur einen kleinen Nettovorteil.

Rechenbeispiel 2026: 100 Euro mehr Netto

Ein Mitarbeiter in Steuerklasse I soll 100 Euro mehr Netto im Monat erhalten. Wird dies über eine normale Bruttolohnerhöhung umgesetzt, ergibt sich typischerweise folgendes Bild.

- Notwendige Bruttomehrzahlung: ca. 200,00 Euro

- Arbeitgeberkosten inklusive Sozialversicherungsbeiträge: ca. 242,00 Euro

- Netto beim Mitarbeiter: 100,00 Euro

- Mehr als die Hälfte des Geldes fließt in Steuern und Abgaben

Mit anderen Worten. Für jeden Euro, der beim Mitarbeiter ankommt, zahlen Sie deutlich mehr als einen Euro ein. Mit intelligenter Nettolohnoptimierung lässt sich dieses Verhältnis grundlegend verbessern.

Testen Sie den Effekt direkt in unserem Simulator.

Die Lösung: Nettolohnoptimierung mit gezielten Bausteinen

Statt Bruttolöhne pauschal zu erhöhen, nutzen moderne Vergütungssysteme gesetzlich vorgesehene Spielräume. Viele Leistungen lassen sich steuerbegünstigt oder sogar vollständig steuer- und beitragsfrei gewähren. Dadurch steigt der Nettoeffekt beim Mitarbeiter, während die Arbeitgeberkosten im Vergleich zur klassischen Erhöhung deutlich niedriger bleiben.

Die wichtigsten Bausteine für das Jahr 2026 im Überblick.

1. Der 50 Euro Sachbezug nach § 8 Abs. 2 Satz 11 EStG

Der monatliche Sachbezug ist ein Dauerbrenner der Nettolohnoptimierung. Arbeitgeber können jedem Mitarbeiter bis zu 50 Euro im Monat steuer- und sozialversicherungsfrei in Form von Sachleistungen zukommen lassen.

In der Praxis kommen insbesondere folgende Lösungen zum Einsatz.

- Gutscheinkarten für bestimmte Händler oder Händlergruppen

- Tankkarten, sofern sie die gesetzlichen Vorgaben erfüllen

- Regionale Citycards zur Unterstützung lokaler Anbieter

2. Internetpauschale nach § 40 Abs. 2 Satz 1 Nr. 5 EStG

Die Internetpauschale ist ein häufig unterschätzter Hebel. In vielen Unternehmen nutzen Mitarbeiter ihr privates Internet regelmäßig auch beruflich, etwa im Homeoffice oder für mobile Erreichbarkeit. Dieser berufliche Bezug ermöglicht einen pauschal versteuerten Zuschuss von 50 Euro monatlich.

- Arbeitgeber. 25 Prozent Pauschalsteuer, keine Sozialversicherungsbeiträge

- Mitarbeiter. Erhält die vollen 50 Euro als Nettozufluss

- Vergleich zur Bruttolohnerhöhung. Rund 64 Euro Arbeitgeberkosten statt etwa 120 Euro für den gleichen Nettoeffekt

Gerade bei mehreren Mitarbeitern summieren sich diese Unterschiede zu einem spürbaren Einsparpotenzial.

3. Mobilitätsbausteine. Deutschlandticket und Dienstrad

Das Deutschlandticket bleibt als zusätzlich gewährtes Jobticket steuerfrei, wenn es zusätzlich zum ohnehin geschuldeten Arbeitslohn zur Verfügung gestellt wird. Der Arbeitgeber kann damit die Mobilität seiner Mitarbeiter fördern und zugleich den Nettoeffekt deutlich steigern.

Ebenso attraktiv ist das Dienstrad Leasing. Bei zusätzlicher Gewährung ist der geldwerte Vorteil für das überlassene Fahrrad oder E Bike in vielen Konstellationen weiterhin steuerfrei. So entstehen attraktive Benefits, die im Recruiting und in der Mitarbeiterbindung eine große Rolle spielen.

4. Kindergartenzuschuss nach § 3 Nr. 33 EStG

Für Eltern ist der Kindergartenzuschuss der wohl stärkste Einzelbaustein. Zuschüsse zu Kosten der Unterbringung und Betreuung nicht schulpflichtiger Kinder sind ohne betragsmäßige Grenze steuer- und sozialversicherungsfrei, sofern bestimmte Voraussetzungen erfüllt sind.

Übernimmt der Arbeitgeber beispielsweise monatlich 300 oder 400 Euro der Kita Gebühren, kommt dieser Betrag vollständig beim Mitarbeiter an. Gleichzeitig entsteht ein starkes Signal für Familienfreundlichkeit und langfristige Bindung.

5. Weitere Bausteine der Nettolohnoptimierung 2026

Ergänzend zu den genannten Kernbausteinen kommen weitere Vergünstigungen in Betracht.

- Arbeitgeberfinanzierte Gesundheitsleistungen, etwa Gesundheitsbudgets oder Kurse zur Prävention

- Erholungsbeihilfen mit pauschaler Versteuerung

- Überlassung digitaler Arbeitsmittel wie Smartphones, Laptops oder Tablets mit privater Nutzungsmöglichkeit

- Leistungen zur Verbesserung der Arbeitsplatzqualität, beispielsweise ergonomische Ausstattung im Homeoffice

In der Summe können Unternehmen so 300 bis 600 Euro zusätzliches Netto pro Monat und Mitarbeiter ermöglichen, während die effektiven Arbeitgeberkosten deutlich unter denen einer gleichwertigen Bruttolohnerhöhung liegen.

Technischer Ausblick 2026: Die neue Vorsorgepauschale verändert die Abrechnung

Parallel zu den beitragsrechtlichen Änderungen tritt 2026 eine tiefgreifende Reform der Vorsorgepauschale in Kraft. Die bisherige Mindestvorsorgepauschale entfällt. Stattdessen werden die tatsächlichen Beiträge zu Kranken, Pflege, Renten und Arbeitslosenversicherung elektronisch abgerufen und individuell berücksichtigt.

Die Abrechnungen werden dadurch genauer, allerdings auch komplexer. Datenfehler, fehlende Meldungen oder verspätete Aktualisierungen können unmittelbare Auswirkungen auf das Nettoentgelt haben. Besonders bei privat versicherten Mitarbeitern ist eine saubere Datenbasis entscheidend.

Unternehmen sollten daher frühzeitig prüfen, ob ihre Systeme, Schnittstellen und Prozesse für die neuen Anforderungen vorbereitet sind. Ein strukturiertes Lohnkostenmanagement wird damit 2026 vom optionalen Komfort zum klaren Wettbewerbsfaktor.

Fazit: Jetzt handeln, bevor die nächste Gehaltsrunde startet

Unternehmen, die 2026 weiterhin ausschließlich auf klassische Bruttolohnerhöhungen setzen, verzichten auf erhebliche Einsparpotenziale. Ein modernes Vergütungssystem kombiniert verschiedene steuerlich begünstigte Bausteine, verbessert den Nettoeffekt für Mitarbeiter und reduziert gleichzeitig die Belastung auf Arbeitgeberseite.

Im Wettbewerb um Fachkräfte ist das ein entscheidender Vorteil. Bewerber vergleichen Nettozahlen und Benefits, nicht einzelne Positionen der Lohnnebenkosten. Wer seine Vergütungsstruktur frühzeitig optimiert, positioniert sich als attraktiver und moderner Arbeitgeber.

Jetzt individuelles Einsparpotenzial berechnen lassen

Unsere Experten für Lohnabrechnung und Lohnkostenmanagement analysieren Ihre aktuelle Struktur, identifizieren konkrete Sparpotenziale und implementieren für Sie rechtssichere Optimierungsmodelle.

Beratungsgespräch vereinbarenHäufige Fragen zur Nettolohnoptimierung 2026

Bei einer Gehaltserhöhung steigt das Bruttogehalt und damit auch die Belastung durch Steuern und Sozialversicherungsbeiträge. Ein großer Teil des Mehrbetrags kommt deshalb nicht beim Mitarbeiter an. Nettolohnoptimierung nutzt dagegen gesetzlich vorgesehene Vergünstigungen, die ganz oder teilweise steuer- und beitragsfrei sind. So steigt der Nettoeffekt deutlich, während die Arbeitgeberkosten im Verhältnis sinken.

Grundsätzlich profitieren alle Mitarbeiter, allerdings sind bestimmte Bausteine für bestimmte Gruppen besonders attraktiv. Eltern profitieren stark vom Kindergartenzuschuss. Pendler und Beschäftigte mit langem Arbeitsweg nutzen vor allem das Deutschlandticket oder das Dienstrad. Mitarbeitende im Homeoffice profitieren von Internetpauschale und digitalen Arbeitsmitteln.

Ja, die meisten Vergünstigungen können miteinander kombiniert werden, solange die gesetzlichen Voraussetzungen eingehalten und Höchstgrenzen beachtet werden. In der Praxis wird häufig ein Bausteinmix aus Sachbezug, Mobilitätsleistungen, Internetpauschale und Kinderbetreuungszuschuss eingesetzt. Die konkrete Ausgestaltung sollte immer individuell geprüft werden.

Je nach Baustein sind unterschiedliche Nachweise erforderlich. Beim Kindergartenzuschuss werden in der Regel Rechnungen der Einrichtung benötigt. Bei der Internetpauschale ist ein beruflicher Bezug der Nutzung erforderlich. Die notwendigen Nachweise werden im Rahmen der Lohnabrechnung dokumentiert, damit die Vorteile bei einer späteren Prüfung nachvollziehbar sind.

Statt pauschaler Werte werden künftig die tatsächlichen Vorsorgebeiträge zugrunde gelegt. Das erhöht die Genauigkeit der Lohnabrechnung, macht sie aber auch sensibler für Datenfehler. Unternehmen sollten daher sicherstellen, dass alle relevanten Beitragsdaten vollständig und korrekt digital übermittelt werden. Sonst kann es zu unerwarteten Nettoabweichungen kommen.

Ja, gerade kleine und mittelständische Unternehmen können mit einem strukturierten Vergütungskonzept im Wettbewerb um Fachkräfte deutlich punkten. Mit überschaubarem Aufwand lassen sich spürbare Nettoeffekte erzielen, ohne dass die Lohnkosten unverhältnismäßig steigen. Gleichzeitig verbessert sich das Arbeitgeberimage spürbar.

In vielen Fällen ist eine Kombination sinnvoll. Zunächst werden steuerlich optimierte Bausteine ausgeschöpft. Anschließend kann eine moderate Bruttolohnerhöhung erfolgen. So entsteht eine ausgewogene Vergütungsstrategie, die sowohl die wirtschaftlichen Interessen des Unternehmens als auch die Erwartungshaltung der Mitarbeiter berücksichtigt.

Wir analysieren Ihre bestehende Vergütungsstruktur, berechnen konkrete Einsparpotenziale und erarbeiten ein rechtssicheres Konzept für Ihre Lohn- und Gehaltsbausteine. Anschließend begleiten wir die Umsetzung in der Lohnabrechnung und schulen auf Wunsch Ihre Personalabteilung, damit die Optimierung dauerhaft sauber und effizient läuft.

Hinweis. Die in diesem Beitrag dargestellten Informationen zu steuerlichen Vergünstigungen, Sachbezügen, Pauschalversteuerungen und arbeitsrechtlichen Voraussetzungen stellen keine individuelle Steuer- oder Rechtsberatung dar. Welche steuerlichen oder sozialversicherungsrechtlichen Folgen im Einzelfall eintreten, hängt stets von der persönlichen Situation Ihrer Mitarbeiter, der konkreten Ausgestaltung der Vergütungsbausteine und den jeweils geltenden gesetzlichen Anforderungen ab.

Dieser Artikel sowie eventuell verlinkte Rechner bieten lediglich eine erste unverbindliche Orientierung und ersetzen keine individuelle steuerliche oder rechtliche Prüfung. Für eine fundierte Einschätzung empfehlen wir die Beratung durch unsere Kanzlei.

Weitere Beiträge