- 6. Januar 2026

Steuerrazzia im Unternehmen: Was tun, wenn die Steuerfahndung vor der Tür steht?

Stand: Januar 2026

Eine Durchsuchung durch die Steuerfahndung ist für Unternehmen ein Ausnahmefall mit maximalem Druck. Oft stehen mehrere Personen gleichzeitig im Büro, Mitarbeitende werden angesprochen, Unterlagen und Daten werden gesichtet, Geräte werden gesichert oder mitgenommen. Genau in diesem Moment entstehen die teuersten Fehler nicht durch den Sachverhalt selbst, sondern durch Hektik: unkoordinierte Aussagen, fehlende Protokolle, unüberlegte IT-Aktionen und chaotische Kommunikation nach innen und außen.

Dieser Leitfaden zeigt Ihnen, wie Sie bei einer Steuerrazzia rechtssicher und kontrolliert handeln. Der Fokus liegt auf einem geordneten Ablauf, konsequenter Dokumentation, klarer Kommunikation und der Sicherung des Geschäftsbetriebs. Wenn Sie unabhängig vom Akutfall Ihre Strukturen dauerhaft stabilisieren möchten, sind insbesondere Compliance und präventive Beratung, laufende Steuerberatung sowie Rechtsberatung die naheliegenden Hebel.

Hinweis: Dieser Beitrag bietet allgemeine Informationen und ersetzt keine Beratung im Einzelfall. Bei einer laufenden Durchsuchung oder einem konkreten Verdacht sollten Sie umgehend professionelle Unterstützung hinzuziehen.

Wenn es bei Ihnen eher um eine klassische Außenprüfung geht, lesen Sie ergänzend Betriebsprüfung: Wie Sie sich optimal vorbereiten.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

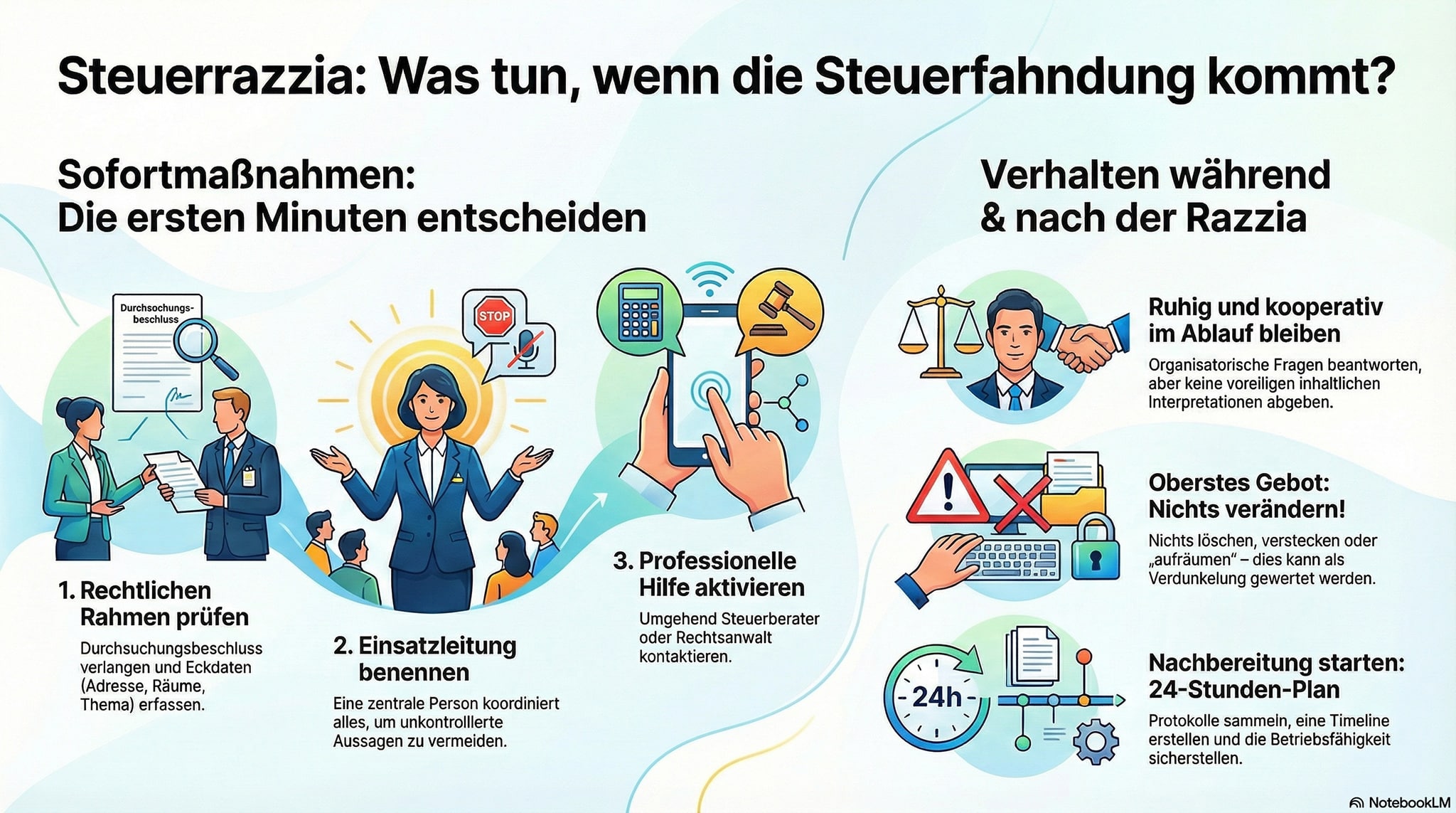

Sofortplan: die ersten Minuten entscheiden über Kontrolle und Folgerisiken

Wenn die Steuerfahndung vor der Tür steht, gewinnt nicht das Unternehmen, das am lautesten diskutiert oder am schnellsten spricht, sondern das Unternehmen, das den Ablauf strukturiert. Ziel der ersten Minuten ist nicht, inhaltlich „aufzuklären“. Ziel ist, den rechtlichen Rahmen zu erfassen, Kommunikation zu zentralisieren und den Betrieb vor unnötigen Schäden zu schützen.

Ein professioneller Sofortplan hat drei Prioritäten: Erstens die Fakten sichern, also wer da ist, was vorgelegt wird und welche Räume betroffen sein sollen. Zweitens Rollen definieren, damit nicht jeder irgendetwas sagt oder tut. Drittens die Dokumentation starten, weil spätere Erinnerungen unzuverlässig sind und weil Protokolle die Basis jeder sauberen Einordnung sind.

Am Anfang steht der Empfang: Ausweise zeigen lassen, Namen notieren, Dienststellen erfassen, Aktenzeichen erfragen, den Durchsuchungsbeschluss anfordern. Der Empfang sollte inhaltliche Gespräche vermeiden und stattdessen eine interne Einsatzleitung informieren. Diese Einsatzleitung koordiniert ab jetzt alles, einschließlich der Begleitung von Ermittlergruppen und der IT-Schnittstelle.

Parallel sollten Sie umgehend professionelle Unterstützung aktivieren, insbesondere wenn absehbar ist, dass es um Kommunikation mit Behörden oder streitige Konstellationen geht. Dafür sind die Leistungen zur Vertretung vor Behörden und zur Streitbeilegung und Prozessvertretung typische Anknüpfungspunkte.

Der wichtigste Negativpunkt in dieser Phase lautet: Nichts löschen, nichts verstecken, nichts „aufräumen“. Jede Handlung, die wie Verdunkelung wirkt, verschlechtert die Lage massiv und kann zusätzliche Vorwürfe nach sich ziehen.

Was sofort schriftlich festgehalten werden sollte

- Datum, Uhrzeit, Ort, beteiligte Personen, Dienststellen, Aktenzeichen

- Vorlage des Beschlusses und Eckdaten: Adresse, Räume, Zeitraum, Thema

- Aufteilung der Teams: welche Räume wurden wann betreten

- Welche Unterlagen oder Geräte wurden gesichtet oder mitgenommen

- Welche Fragen wurden gestellt und an wen

Einordnung: Steuerfahndung, Durchsuchung und Steuerstrafverfahren

Viele Unternehmen denken bei Behördenmaßnahmen zuerst an eine Betriebsprüfung. Eine Durchsuchung durch die Steuerfahndung ist jedoch typischerweise Teil eines Ermittlungsansatzes. Das bedeutet nicht automatisch, dass der Verdacht zutrifft, aber es bedeutet, dass das Verfahren strafprozessual geprägt ist und dass Aussagen, Datenzugriffe und Dokumentationsfehler deutlich schwerer wiegen können als in einer Außenprüfung.

Die Steuerfahndung ist keine „Prüfung mit mehr Druck“, sondern hat die Aufgabe, Steuerstraftaten und Steuerordnungswidrigkeiten zu erforschen, Besteuerungsgrundlagen in solchen Fällen zu ermitteln und unbekannte Steuerfälle aufzudecken. Diese Einordnung erklärt, warum Durchsuchungen häufig überraschend kommen, warum Datenkopien erstellt werden und warum sich Fragen oft auf Zeiträume, Personen und Kommunikationsmuster beziehen.

Die größte praktische Konsequenz lautet: Organisatorische Fakten liefern ist sinnvoll, inhaltliche Einlassungen ohne Unterlagen sind riskant. Was im Stress „harmlos“ klingt, kann später als widersprüchlich oder als Eingeständnis interpretiert werden. Deshalb ist es professionell, Antworten zu bündeln und zunächst eine saubere Lageübersicht zu schaffen.

Wenn Sie grundsätzlich Risiken in komplexen Strukturen reduzieren möchten, lohnt die Kombination aus Steuerberatung und Rechtsberatung sowie eine klare Struktur über Compliance und präventive Beratung.

Warum kommt die Steuerfahndung? Typische Auslöser und Risikobereiche

Die Frage „Warum wir?“ ist verständlich, aber selten eindeutig zu beantworten. In der Praxis entsteht ein Ermittlungsansatz oft aus einer Mischung aus Hinweisen, Datenabgleichen und risikobehafteten Bereichen. Wichtig ist dabei: Ein Auslöser ist kein Beweis. Er ist ein Anlass für Behörden, genauer hinzusehen.

Häufige Risikofelder sind Umsatzsteuerkonstellationen, Bargeldthemen und Kassenführung, unklare Leistungsnachweise bei Dienstleistungen, Subunternehmerketten, freie Mitarbeit, Lohnsteuerkonstellationen sowie grenzüberschreitende Sachverhalte. Gerade internationale Strukturen erzeugen oft mehr Rückfragen, weil Dokumentation, Zuständigkeiten und Begründungen komplexer sind.

Auch Hinweise von Dritten spielen in der Praxis eine Rolle, etwa von ehemaligen Mitarbeitenden oder Geschäftspartnern. Unternehmen sollten solche Signale nicht wegwischen, sondern strukturiert prüfen, ob Dokumentation und Prozesse belastbar sind. Ein schneller Präventionshebel ist häufig die saubere Nachvollziehbarkeit von Entscheidungen und Abläufen, insbesondere in steuerlich sensiblen Bereichen und bei Gestaltungen.

Wenn Sie sich mit typischen Angriffspunkten bei Gestaltungen beschäftigen möchten, lesen Sie ergänzend Gestaltungsmissbrauch nach Paragraf 42 AO.

Rechtsrahmen: Durchsuchungsbeschluss, Rechte, Pflichten und die richtige Haltung

Der Rechtsrahmen einer Durchsuchung wirkt im Moment der Maßnahme oft abstrakt. Praktisch zählen wenige Punkte: Der Durchsuchungsbeschluss setzt den Rahmen, Begleitung und Protokollierung schaffen Kontrolle, ein klares Mitnahmeverzeichnis schützt den Betrieb und die spätere Einordnung.

Wenn Ihnen der Beschluss vorgelegt wird, erfassen Sie die Eckdaten: Adresse, betroffene Räume, Zeitraum, betroffene Steuerarten, benannte Personen oder Gesellschaften. Sie müssen vor Ort keine juristische Diskussion führen, aber Sie sollten dokumentieren, was vorlag. Das ist später relevant, wenn Umfang und Zielrichtung geprüft werden.

Während der Maßnahme sollte jede Ermittlergruppe möglichst begleitet werden. Das reduziert Missverständnisse, verhindert Orientierungslosigkeit und stellt sicher, dass Sie am Ende nachvollziehen können, was tatsächlich passiert ist. Gerade bei digitalen Systemen ist Begleitung wichtig, weil sonst unklar bleibt, welche Zugriffe durchgeführt oder welche Daten kopiert wurden.

Am Ende der Durchsuchung ist das Verzeichnis der mitgenommenen Gegenstände entscheidend. Achten Sie darauf, dass Geräte eindeutig zugeordnet werden können, idealerweise mit Nutzer, Typ und Seriennummer. So können Sie intern schneller Ersatz organisieren und Ihr Beratungsteam kann präziser arbeiten.

Wenn es um Kommunikation und Abstimmung mit Behörden geht, ist eine strukturierte Vorgehensweise über Vertretung vor Behörden häufig der pragmatische Weg, insbesondere sobald Fristen, Einreichungen oder Abstimmungen relevant werden.

Ablauf der Durchsuchung: realistisch und praxisnah

Durchsuchungen unterscheiden sich im Detail, folgen aber häufig einem Muster. Am Anfang steht die Eröffnung der Maßnahme, dann die Aufteilung in Teams, danach die Suche und Sichtung, am Ende Abschluss, Verzeichnis und Nacharbeit. Wer diesen Ablauf kennt, bleibt ruhiger und macht weniger Fehler.

In der Startphase geht es darum, den Vorgang zu rahmen: Beschlussdaten erfassen, interne Einsatzleitung übernehmen lassen, IT-Schnittstelle benennen, Begleitpersonen einteilen. Wenn das gelingt, läuft die Maßnahme meist kontrollierter und schneller, weil auch die Ermittler klare Ansprechpartner haben.

In der Suchphase werden Räume, Schränke, Archive und digitale Systeme gesichtet. Hier werden häufig Fragen gestellt, manchmal in einem beiläufigen Ton. Trotzdem gilt: Aussagen sind potenziell relevant. Deshalb ist es professionell, organisatorische Fragen zu beantworten, aber inhaltliche Bewertungen zu sammeln und abgestimmt zu bearbeiten.

In der Abschlussphase sollten Sie ein geordnetes Ergebnis sichern: Was wurde mitgenommen, welche Datenträger oder Kopien sind betroffen, welche Räume wurden durchsucht, welche Ansprechpartner waren beteiligt. Danach beginnt die eigentliche strategische Arbeit über steuerliche Einordnung, rechtliche Bewertung und die Stabilisierung des Betriebs.

Verhalten vor Ort: Fehler vermeiden, Kontrolle behalten

Ein professionelles Verhalten bei einer Steuerrazzia besteht aus einer gesunden Balance. Sie kooperieren im Ablauf, aber Sie schützen sich vor unnötigen Folgerisiken. Die wichtigste Regel lautet: Fakten ja, Interpretationen nein. Das klingt einfach, ist aber in der Praxis der beste Schutz gegen Missverständnisse.

Ein weiterer Kernpunkt ist Konsistenz. Wenn fünf Personen fünf Versionen erzählen, wirkt das selbst dann schlecht, wenn nichts Illegales vorliegt. Deshalb sollte es eine zentrale Ansprechperson geben und klare Regeln, wer überhaupt Aussagen macht. In der Regel sind das Geschäftsführung, Finance und IT, idealerweise abgestimmt mit externen Beratern.

Besonders riskant sind hektische Aktionen wie das Löschen von Dateien, das Ändern von Ablagen, Aufräumen im Archiv oder technische Änderungen ohne Dokumentation. Auch wenn solche Handlungen gut gemeint sind, können sie später als Verdunkelung oder Manipulation interpretiert werden.

Praktisch sinnvolle Maßnahmen vor Ort

- Begleitpersonen pro Ermittlerteam einsetzen und sauber protokollieren

- IT-Lead als einzige Schnittstelle definieren

- Inhaltliche Fragen sammeln und abgestimmt beantworten

- Mitnahmeverzeichnis am Ende prüfen und intern dokumentieren

Mitarbeitende und Kommunikation: intern führen, extern sauber bleiben

Eine Durchsuchung ist auch ein Kommunikationsrisiko. Ohne klare Linie entstehen Gerüchte, Mitarbeitende werden verunsichert, und externe Partner interpretieren das Geschehen. Ziel ist eine kurze, neutrale interne Information und eine minimierte externe Kommunikation.

Intern reicht meist ein knapper Hinweis: Es findet eine behördliche Maßnahme statt, bitte ruhig bleiben, keine Auskünfte an Dritte, Fragen an die Einsatzleitung. Extern sollte eine Person sprechen, mit einer neutralen Formulierung wie „Wir kooperieren mit den Behörden und klären den Sachverhalt. Derzeit können wir keine weiteren Angaben machen.“

Mitarbeitende sollten geschult sein, auf die zentrale Ansprechperson zu verweisen. Das ist nicht unkooperativ, sondern professionell. Ein passender Satz lautet: „Ich bin dafür nicht zuständig. Bitte wenden Sie sich an unsere zentrale Ansprechperson, damit wir konsistent antworten.“

Wenn sich abzeichnet, dass es zu einem streitigen Verfahren kommt, ist eine strukturierte Begleitung über Streitbeilegung und Prozessvertretung oft sinnvoll, um Kommunikations- und Verfahrensrisiken zu reduzieren.

Nachbereitung: 24-Stunden-, 7-Tage- und 30-Tage-Plan

Die Durchsuchung ist vorbei, aber die entscheidenden Fehler passieren oft danach: Unternehmen reagieren entweder gar nicht oder sie reagieren hektisch. Beides ist schlecht. Ziel ist ein strukturierter Plan, der zuerst Fakten sichert, dann priorisiert prüft und anschließend die Verhandlungsposition verbessert.

Die ersten 24 Stunden

Jetzt geht es um Faktenbasis und Betriebsfähigkeit. Sammeln Sie Protokolle aller Begleitpersonen, erstellen Sie eine Timeline und sichern Sie, welche Unterlagen oder Geräte betroffen sind. Parallel stellen Sie Zahlungsverkehr, Lohn und operative Kernprozesse sicher. Dokumentieren Sie alle Notfallmaßnahmen.

Die ersten 7 Tage

Jetzt beginnt die strukturierte Einordnung: Vorwürfe, Zeiträume, Steuerarten, beteiligte Personen, betroffene Systeme. Ziel ist eine priorisierte Prüfung statt Aktionismus. In dieser Phase spielt die Verzahnung aus Steuerberatung und Rechtsberatung besonders stark.

Bis 30 Tage

Je nach Lage geht es nun um Stabilisierung, Aufarbeitung, Prozessverbesserung und eine konsistente Kommunikation mit Behörden. Wenn der Fall streitiger wird, ist eine strukturierte Vorgehensweise über Streitbeilegung und Prozessvertretung sowie Vertretung vor Behörden häufig sinnvoll.

Selbstanzeige, Berichtigung, Verteidigung: Optionen nach einer Steuerrazzia

Nach einer Durchsuchung stellt sich schnell die Frage nach der besten Strategie. Eine pauschale Antwort gibt es nicht, weil die richtige Vorgehensweise von Vorwurf, Zeitraum, Beteiligten, Datenlage und Verfahrensstand abhängt. Dennoch gibt es eine sinnvolle Reihenfolge: Erst Faktenbasis, dann Bewertung, dann abgestimmte Schritte.

Selbstanzeige und Berichtigungen sind Instrumente, die im Einzelfall relevant sein können, aber sie sind kein Automatismus und sollten niemals aus Panik heraus genutzt werden. Unvollständige oder unpräzise Schritte können zusätzliche Risiken erzeugen. Deshalb ist eine abgestimmte Strategie über Steuerberatung und Rechtsberatung der wichtigste Hebel, bevor Sie etwas schnell erledigen wollen.

Wenn die Kommunikation mit Behörden intensiver wird oder wenn streitige Fragen entstehen, ist eine strukturierte Begleitung über Vertretung vor Behörden und gegebenenfalls Streitbeilegung und Prozessvertretung der pragmatische Weg zu einer kontrollierten Verfahrensführung.

Prävention: Notfallplan, Compliance und belastbare Dokumentation

Prävention bedeutet nicht nur Steuern korrekt machen, sondern Prozesse und Dokumentation so aufzubauen, dass komplexe Sachverhalte nachvollziehbar bleiben. Viele Risiken entstehen aus gewachsenen Strukturen, Systembrüchen und fehlenden Verantwortlichkeiten. Wer das früh adressiert, reduziert Eskalationsrisiken erheblich.

Ein praxistauglicher Notfallplan ist kurz. Er definiert Alarmkette, Rollen, Protokoll, IT-Schnittstelle und eine Systemlandkarte. Dazu gehört auch eine kurze Übung einmal im Jahr: Wer ruft wen an, wer protokolliert, wo liegt die Systemübersicht, wie bleibt der Zahlungsverkehr gesichert.

Wenn Sie Prävention systematisch angehen möchten, ist Compliance und präventive Beratung ein geeigneter Rahmen, ergänzt um laufende Steuerberatung und Rechtsberatung.

Wenn es bei Ihnen eher um Außenprüfung und Vorbereitung geht, lesen Sie ergänzend Betriebsprüfung: Wie Sie sich optimal vorbereiten.

FAQ: häufige Fragen zur Steuerfahndung im Unternehmen

Muss ich die Ermittler sofort überall hineinlassen?

In der Praxis wird eine Durchsuchung auf Grundlage einer Anordnung vollzogen. Entscheidend ist, den Beschluss einzusehen, den Rahmen zu dokumentieren und den Ablauf geordnet zu begleiten. Struktur hilft fast immer mehr als Konfrontation.

Dürfen Mitarbeitende befragt werden?

Fragen kommen häufig vor. Mitarbeitende sollten höflich bleiben und auf die zentrale Ansprechperson verweisen, damit Aussagen konsistent bleiben und keine Missverständnisse entstehen.

Was ist der beste Satz, wenn jemand unter Druck steht?

Ich kann dazu ohne Unterlagen keine verlässliche Auskunft geben. Bitte wenden Sie sich an unsere zentrale Ansprechperson.

Dürfen Laptops, Handys oder Server mitgenommen werden?

Je nach Fallkonstellation können Geräte gesichert werden. Deshalb ist Business-Continuity wichtig: Ersatzgeräte, alternative Zugänge und dokumentierte Notfallprozesse für Zahlungsverkehr und operative Abläufe.

Sollten wir nach der Durchsuchung Systeme sofort aufräumen?

Nein. Unkoordinierte Änderungen können riskant wirken. Priorität haben Stabilisierung, Dokumentation und eine abgestimmte Vorgehensweise.

Ist eine Selbstanzeige nach einer Durchsuchung noch möglich?

Das hängt vom Einzelfall ab und muss sorgfältig geprüft werden. Vorschnelle, unvollständige Schritte können zusätzliche Risiken erzeugen.

Wann sollten wir Unterstützung einschalten?

Idealerweise sofort. Frühzeitige Unterstützung verbessert die Dokumentation, reduziert Kommunikationsrisiken und schafft eine belastbare Strategie. Passende Anknüpfungspunkte sind Vertretung vor Behörden sowie Streitbeilegung und Prozessvertretung.

Nächste Schritte und Kontakt

Wenn bei Ihnen eine Durchsuchung stattgefunden hat oder bevorsteht, ist ein geordnetes Vorgehen entscheidend: Faktenbasis schaffen, Betrieb stabilisieren, Kommunikation bündeln und eine abgestimmte steuerliche und rechtliche Strategie entwickeln.

Je nach Lage kann Unterstützung über Steuerberatung, Rechtsberatung, Vertretung vor Behörden und bei Streitigkeiten über Streitbeilegung und Prozessvertretung sinnvoll sein.

Kontakt: Kontakt aufnehmen

Wichtig: Die dargestellten Erläuterungen, Beispiele und Handlungsempfehlungen basieren auf einer typisierten Betrachtung der gesetzlichen Regelungen (insbesondere Abgabenordnung und Strafprozessordnung) sowie der aktuellen Praxis. Welche Rechte und Pflichten im konkreten Einzelfall bestehen, hängt vom Inhalt des Durchsuchungsbeschlusses, der Rolle der betroffenen Personen (zum Beispiel Beschuldigter oder Zeuge), den betroffenen Räumlichkeiten, dem Umfang der Maßnahme, der Beweislage sowie weiteren Umständen des Einzelfalls ab. Rechtslage, Rechtsprechung und Verwaltungspraxis können sich ändern.

Etwaige Checklisten, Musterformulierungen oder Hinweise in diesem Beitrag stellen lediglich eine Orientierungshilfe zur ersten Einordnung dar und ersetzen keine verbindliche Prüfung. Für eine rechtssichere Vorgehensweise, insbesondere bei laufender oder angekündigter Durchsuchung, bei Sicherstellungen oder Beschlagnahmen von Unterlagen oder IT-Systemen, bei Vernehmungen oder Anhörungen, bei grenzüberschreitenden Sachverhalten oder bei der Prüfung möglicher Berichtigungen oder Selbstanzeige-Konstellationen, empfehlen wir ausdrücklich die persönliche Beratung durch unsere Kanzlei.

Weitere Beiträge