- 11. Dezember 2025

Workation auf Mallorca 2025/2026: Der ultimative Steuer-Guide – Von Ryanair bis zur Finca-Falle

Deutschland zieht die Daumenschrauben an, Dubai verteilt Geschenke. Zum 1. Januar 2026 treten Gesetze in Kraft, die die alte Logik der Steuerplanung auf den Kopf stellen. Wer jetzt noch glaubt, „Steuern sparen“ sei das einzige Ziel, hat den neuen Trend verpasst: Es geht um Kapitalisierung durch Standortwahl.

Stellen Sie sich vor: Sie sitzen in einer Finca bei Santanyí. Der Laptop steht auf dem Holztisch, das WLAN ist stabil, und Sie haben gerade 4 Stunden intensiv gearbeitet. Jetzt klappen Sie den Rechner zu, denn die Sonne ruft. Am vorletzten Tag Ihrer Reise steht noch ein wichtiger Kundentermin in Palma an.

Klingt nach einem Traum? Für das deutsche Finanzamt klang das lange nach einem Albtraum – oder schlicht nach „Privatvergnügen“. Doch 2025 hat sich das Blatt gewendet. Die „Workation“ (Work + Vacation) ist in der Mitte der Gesellschaft angekommen.

Die schlechte Nachricht: Die meisten Steuererklärungen verschenken hier tausende Euro, weil sie entweder zu ängstlich sind („Ich setze lieber gar nichts ab“) oder zu gierig („Ich setze alles als Dienstreise ab“) und dann bei der Prüfung alles gestrichen bekommen.

Wir bei der Lkm GmbH lieben komplexe Fälle. Deshalb nehmen wir heute ein realistisches „Chaos-Szenario“ auseinander, das uns so ähnlich täglich begegnet, und zeigen Ihnen, wie Sie mit chirurgischer Präzision (und unserem neuen Tool) das Maximum herausholen.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

Das Szenario: "Ryanair, Booking.com und das Beleg-Chaos"

Analysieren wir einen klassischen Fall aus der Praxis eines modernen Unternehmers oder Freelancers für das Jahr 2025:

Der Fall:

Reise: 10 Tage Mallorca.

Logistik: Flug mit Ryanair, Ferienhaus über Booking.com, Mietwagen vor Ort.

Arbeitsmodus: Jeden Tag ca. 4 Stunden Homeoffice in der Finca. Ein fixer Kundentermin in Palma am 9. Tag.

Kosten-Chaos: Parken am BER (100 €), Anreise zum Flughafen mit Privat-PKW (70 € Spritkosten), Tanken auf Mallorca (Beleg verloren).

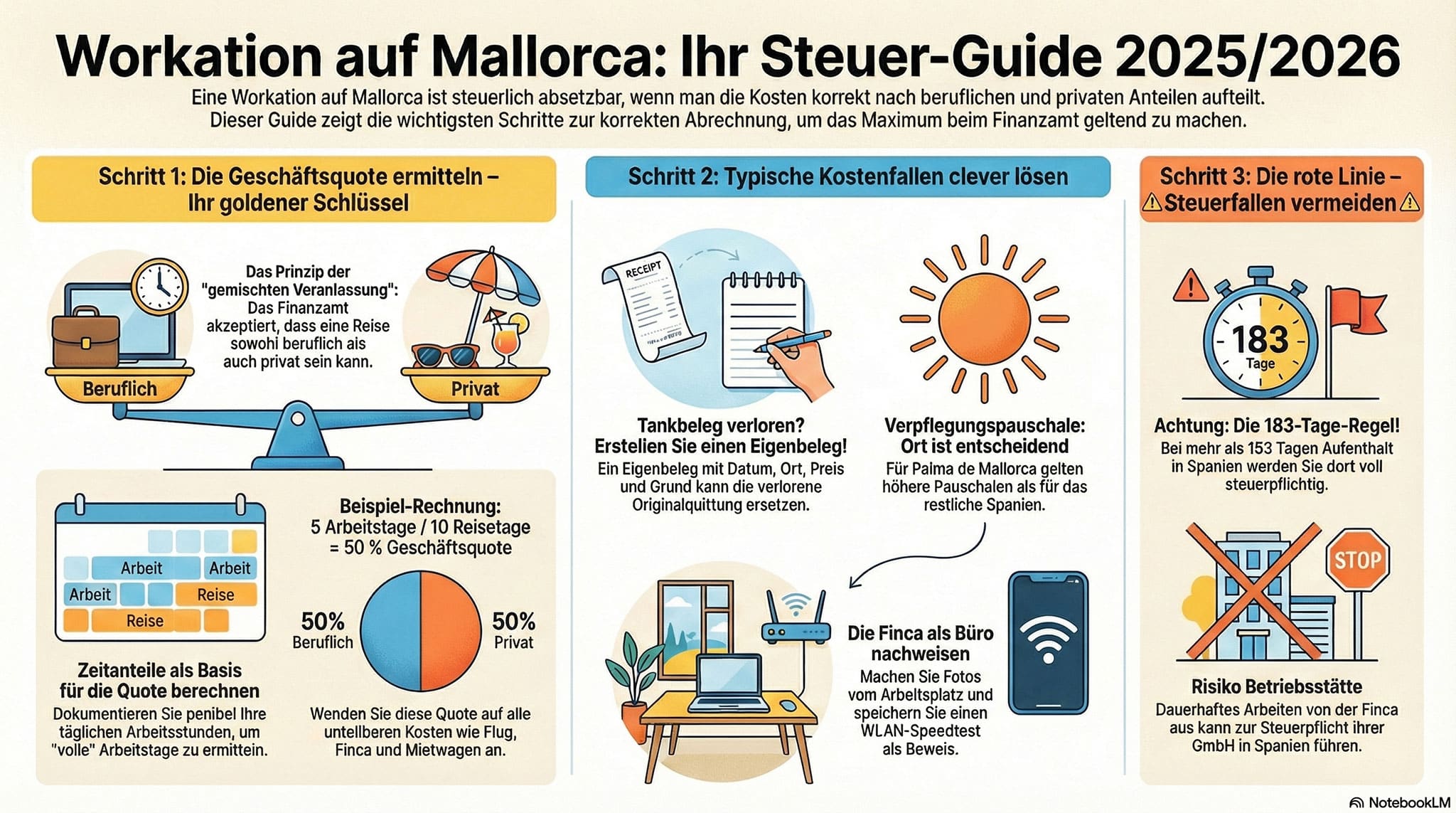

Die Gretchenfrage: Ist das Urlaub? Ist das Arbeit? Die Antwort: Es ist beides. Und dank des Großen Senats des Bundesfinanzhofs (GrS 1/06) dürfen wir aufteilen. Aber wie genau?

Die Mathematik der "Gemischten Veranlassung"

Das Finanzamt akzeptiert keine „gefühlte“ Arbeit. Es braucht eine Quote. Bei einer gemischten Reise müssen wir die Zeitanteile isolieren.

So rechnet das Finanzamt 2025: Sie sind 10 Tage vor Ort.

Tag 1-8 (Mix): Sie arbeiten täglich 4 Stunden. Ein normaler Arbeitstag hat 8 Stunden. Das Finanzamt wertet diese Tage also als 0,5 Arbeitstage. (8 Tage * 0,5 = 4 volle Arbeitstage).

Tag 9 (Kunde): Anreise, Termin, Vorbereitung. Das ist ein 1,0 Arbeitstag.

Tag 10 (Abreise): Wird meist neutral oder nach dem überwiegenden Zweck der Reise bewertet. Bleiben wir konservativ.

Ergebnis: Sie haben äquivalent zu 5 vollen Arbeitstagen gearbeitet. Bei 10 Tagen Gesamtaufenthalt liegt Ihre betriebliche Quote bei 50 %.

Diese 50 % sind Ihr goldener Schlüssel. Sie wenden diese Quote auf alle „unteilbaren“ Kosten an:

Flugtickets (Ryanair)

Übernachtungskosten (Finca)

Mietwagenkosten

LKM-Expertentipp: Dokumentieren Sie die Arbeitszeit penibel! „Jeden Tag x Stunden“ reicht im Zweifel nicht. Ein Zeiterfassungsprotokoll (z.B. Toggl oder Excel) oder E-Mail-Timestamps sind Ihre Lebensversicherung in der Betriebsprüfung.

Die "Geister-Kosten" vor dem Abflug (Berlin BER)

Viele vergessen die Kosten, die noch auf deutschem Boden entstehen. Diese teilen das Schicksal der Hauptreise.

Der 100 € Parkplatz: Da Ihre Reise zu 50 % betrieblich ist, sind 50 € Parkgebühren sofort als Betriebsausgabe abzugsfähig.

Die 70 € Spritkosten (Die „Pauschalen-Falle“): Sie sind mit dem eigenen PKW zum BER gefahren und haben für 70 € getankt. Hier müssen Sie aufpassen: Wenn Sie die tatsächlichen Spritkosten ansetzen wollen, müssen Sie die Gesamtkosten des PKW pro Kilometer ermitteln (Abschreibung, Versicherung, Steuer, Reparaturen). Das ist extrem aufwendig.

Der „Hack“ für 2025/2026: Nutzen Sie die Dienstreisepauschale. Für Fahrten mit dem Privat-PKW zu einer Auswärtstätigkeit (Flughafen) können Sie 30 Cent pro gefahrenem Kilometer ansetzen (Hin- und Rückweg!).

Beispiel: Wenn Sie 120 km vom BER entfernt wohnen (240 km gesamt), sind das 240 * 0,30 € = 72 €.

Vorteil: Sie brauchen keinen Tankbeleg! Die 72 € sind oft höher als die reinen Spritkosten und bürokratisch viel einfacher.

Ausblick 2026: Die Entfernungspauschale soll ab dem ersten Kilometer auf 38 Cent steigen. Prüfen Sie, ob das für Ihre Anreise zum Flughafen (als Dienstreise) analog angewendet werden kann oder ob es bei den 30 Cent bleibt (hier gibt es feine Unterschiede zwischen Pendler- und Dienstreisepauschale).

Der verlorene Tankbeleg auf Mallorca (Rettung in letzter Sekunde)

Das Horrorszenario: Sie haben den Mietwagen vollgetankt, bar bezahlt und die Quittung ist weg. Normalerweise heißt es: „Kein Beleg, keine Buchung.“ Doch das stimmt nicht ganz.

Die Lösung: Der Eigenbeleg (§ 160 AO) Im Ertragsteuerrecht (Einkommensteuer) gilt der Grundsatz der Glaubhaftmachung. Wenn Sie nachweisen können, dass Sie gefahren sind (Mietwagenvertrag mit km-Stand, Google Maps Zeitachse zum Kundentermin), glaubt Ihnen das Finanzamt, dass Sie auch tanken mussten.

So erstellen Sie einen „wasserdichten“ Eigenbeleg:

Erstellen Sie ein PDF mit Titel „Eigenbeleg für Betriebsausgaben“.

Datum, Ort, Art der Ausgabe („Kraftstoff Super 95“).

Preis: Ermitteln Sie den Durchschnittspreis für Benzin auf Mallorca im Reisemonat (Google hilft) und multiplizieren Sie ihn mit den verbrauchten Litern.

Grund: „Originalbeleg verloren“.

Unterschrift.

Der Haken (Umsatzsteuer): Den Vorsteuerabzug (die spanische IVA) verlieren Sie ohne Originalrechnung definitiv. Die Entwarnung: Da Sie die spanische Vorsteuer ohnehin nur über ein kompliziertes Vergütungsverfahren beim Bundeszentralamt für Steuern (Mindestbetrag 50 €/Jahr) zurückholen könnten, ist der Verlust bei einer einzelnen Tankfüllung verschmerzbar. Wichtig ist, dass Sie den Brutto-Betrag als Kosten retten!

Die Feinheiten der Verpflegungspauschale (VMA)

Hier verschenken die meisten Geld. „Ich war in Spanien“ reicht als Angabe nicht. Für 2025 gelten unterschiedliche Sätze, je nachdem wo Sie aufwachen:

Palma de Mallorca: 44 € (24h) / 29 € (>8h)

Restliches Mallorca/Spanien: 34 € / 23 €

Die „Frühstücks-Falle“ bei Booking.com: Haben Sie die Finca oder das Hotel „inklusive Frühstück“ gebucht? Dann muss die Pauschale gekürzt werden (um 20 % des vollen Tagessatzes).

Beispiel Palma: 44 € Tagessatz. 20 % davon sind 8,80 €. Ihr absetzbarer Betrag sinkt auf 35,20 €.

Unser Tool fragt genau das ab, damit Sie bei einer Prüfung nicht wegen 8 Euro Ärger bekommen.

Die "Finca-Problematik" und wie Sie sie lösen

Eine Finca ist kein Hotel. Das Finanzamt unterstellt bei Ferienhäusern schnell eine „private Lebensführung“ (§ 12 EStG).

Der Abwehr-Trick: Dokumentieren Sie die „Büro-Qualität“ Ihrer Unterkunft.

Machen Sie ein Foto Ihres Arbeitsplatzes (Tisch, Stuhl, Laptop, keine Cocktailgläser im Bild).

Speichern Sie einen Screenshot des Speedtests des Finca-WLANs.

Argumentieren Sie: „Ein Hotelzimmer wäre teurer gewesen und hätte kein vernünftiges Arbeiten ermöglicht.“

Wenn Sie die Finca mit Partner/Familie bewohnen, teilen Sie die Kosten pro Kopf, bevor Sie die 50%-Quote anwenden.

Exkurs: Wann wird es gefährlich? (Die 183-Tage-Grenze)

Workation schmeckt nach Freiheit. Aber Vorsicht: Wenn Sie mehr als 183 Tage im Jahr in Spanien verbringen, werden Sie dort unbeschränkt steuerpflichtig. Spanien besteuert dann Ihr Welteinkommen – und hat zudem eine Vermögenssteuer (auch wenn die Balearen den Freibetrag auf 3 Mio. € erhöht haben, bleibt die Solidaritätssteuer für sehr große Vermögen).

Zudem lauert das Risiko der Betriebsstätte: Wenn Sie als Geschäftsführer dauerhaft von der Finca aus Verträge abschließen, könnte das spanische Finanzamt argumentieren, dass Ihre deutsche GmbH eine spanische Außenstelle hat. Die Folge: Steuerpflicht der GmbH in Spanien. Bleiben Sie bei „gelegentlichem“ Arbeiten, um sicher zu sein.

Fazit: Wir automatisieren Ihre Workation

Sie sehen: Es ist kompliziert, aber machbar. Um Ihnen das Rechnen mit Quoten, Palma-Sätzen und Frühstückskürzungen zu ersparen, haben wir etwas entwickelt.

Der Lkm Workation Rechner Unser kostenloses Tool führt Sie durch den Dschungel.

Unser Rat: Genießen Sie die Insel. Arbeiten Sie produktiv. Aber dokumentieren Sie smart. Wer die Spielregeln kennt, lässt sich den Sonnenuntergang vom Finanzamt bezahlen – zumindest zu 50 %.

Haben Sie Fragen zu komplexeren Setups (z.B. dauerhafter Wegzug oder Mitarbeiter-Entsendung)? Vereinbaren Sie einen Termin mit unseren Experten für internationales Steuerrecht.

Häufig gestellte Fragen zur Workation auf Mallorca

Nein, aber Sie müssen sauber trennen. Die Kosten für die Begleitperson sind fast immer "private Lebensführung" (§ 12 EStG) und nicht absetzbar.

Der Hotel-Hack: Lassen Sie sich vom Hotel eine Preisliste für ein Einzelzimmer im selben Zeitraum geben (oder machen Sie einen Screenshot bei Booking.com). Diesen fiktiven Einzelzimmerpreis setzen Sie dann (multipliziert mit Ihrer beruflichen Zeit-Quote) an. Der Differenzbetrag zum Doppelzimmer ist Ihr Privatvergnügen.

Der Mietwagen: Hier ist das Finanzamt oft großzügig, da ein Auto für eine Person genauso viel kostet wie für zwei. Solange die Nutzung (Fahrt zum Kunden/Flughafen) beruflich ist, bleibt der volle Betrag in der Verlosung für die Aufteilungsquote.

Das ist der häufigste Streitpunkt bei der Quoten-Berechnung.

Die Sandwich-Tage: Wenn Sie Freitag arbeiten und Montag arbeiten, ist das Wochenende dazwischen meist "privat", es sei denn, Sie können konkrete Arbeit nachweisen.

Der Strategie-Tipp: Nutzen Sie den Samstag für leichte administrative Arbeiten (E-Mails, Reisekostenabrechnung vorbereiten) und dokumentieren Sie das (z.B. 2 Stunden). Das verbessert Ihre Gesamtquote (Arbeitsstunden vs. Gesamtaufenthalt) signifikant, da es den Nenner der Gleichung "beschäftigt".

Steuerlich: Nein. Sozialversicherungsrechtlich: Theoretisch ja. Auch für eine 10-tägige Workation auf Mallorca benötigen Sie formal eine A1-Bescheinigung, um nachzuweisen, dass Sie weiter im deutschen System versichert sind. Bei einer Kontrolle (z.B. am Flughafen oder durch die spanische Arbeitsinspektion) können Bußgelder drohen.

Praxis-Realität: Die Kontrolldichte bei "Laptop-Workern" in Fincas ist extrem gering. Dennoch raten wir als Kanzlei zur Compliance: Der Antrag geht elektronisch und schnell. Es ist die "Reiseversicherung" gegen Bürokratie-Stress.

Sie haben auf Mallorca 10 % IVA auf das Hotel und 21 % auf den Mietwagen gezahlt. Können Sie die ziehen?

Die harte Wahrheit: Als deutsches Unternehmen können Sie diese nicht in der deutschen Umsatzsteuervoranmeldung geltend machen.

Der Weg: Es gibt das Vorsteuervergütungsverfahren über das BZSt.

Die Hürde: Sie müssen mindestens 50 € (Jahresantrag) bzw. 400 € (Quartalsantrag) Erstattungsanspruch haben.

Unsere Empfehlung: Bei einer einzelnen 10-Tages-Reise kommen Sie oft nicht über diese Schwellen. Buchen Sie die Brutto-Beträge (inkl. spanischer Steuer) als Betriebsausgabe/Werbungskosten. Das mindert Ihren Gewinn/Ihr Einkommen und ist bürokratisch schlank. Unser Tool wählt automatisch diesen Weg, wenn die Summen zu klein sind.

Das ist zulässig, aber ein Rote-Flagge-Szenario für Betriebsprüfer ("Gefälligkeitsverhältnis").

Die Lösung: Schließen Sie einen schriftlichen Mietvertrag. Zahlen Sie nie bar, sondern immer per Überweisung ("Miete Finca Zeitraum X"). Der Preis muss einem "Fremdvergleich" standhalten (darf also nicht absurd hoch, aber auch nicht verdächtig niedrig sein).

Wichtig: Ihr Freund muss diese Einnahmen in seiner Steuererklärung (Anlage V oder spanisches Äquivalent) angeben.

Wenn aus Ihrer 10-Tages-Workation ein Umzug wird, wird Spanien steuerlich hochinteressant. Das "Beckham Law" (Régimen Especial para Trabajadores Desplazados) erlaubt es Neu-Einwanderern, ihr Einkommen in Spanien pauschal mit nur 24 % zu versteuern (bis 600.000 €).

Der Clou: Ausländische Einkünfte (z.B. Dividenden aus einem US-Depot oder Mieteinnahmen aus Deutschland) bleiben in Spanien unter diesem Gesetz oft steuerfrei.

Voraussetzung: Sie dürfen in den letzten 5 Jahren nicht in Spanien steuerpflichtig gewesen sein und der Umzug muss aus beruflichen Gründen erfolgen (oder als "Digital Nomad"). Unser Kanzlei-Team für internationales Steuerrecht prüft gerne, ob Sie dafür qualifiziert sind.

Auf Mallorca zahlen Sie pro Tag eine Touristensteuer (ca. 4 € in guten Hotels/Fincas). Diese ist eine Reisenebenkost. Sie teilt das Schicksal der Übernachtungskosten. Ist Ihre Übernachtung zu 50 % beruflich veranlasst, können Sie auch 50 % der Kurtaxe steuerlich absetzen. Kleinvieh macht auch Mist!

Rechtlicher Hinweis: Die in diesem Beitrag und im integrierten Simulator enthaltenen Informationen zur steuerlichen Absetzbarkeit von Reisekosten (insb. zur Aufteilung gemischt veranlasster Reisen gem. BFH GrS 1/06), den Verpflegungspauschalen für Spanien 2025/2026 sowie den sozialversicherungsrechtlichen Pflichten (A1-Bescheinigung) dienen ausschließlich allgemeinen Informationszwecken. Sie stellen keine individuelle Steuer- oder Rechtsberatung dar und begründen kein Mandatsverhältnis.

Wichtig: Die Ergebnisse des Rechners basieren auf Ihren individuellen Angaben zu Zeitanteilen und dienen als Orientierungshilfe für die „Glaubhaftmachung“ gegenüber dem Finanzamt. Wir übernehmen keine Garantie für die tatsächliche Anerkennung der ermittelten Aufteilungsquote oder der erstellten Eigenbelege (gem. § 160 AO) durch die zuständigen Finanzbehörden. Die steuerliche Situation in Spanien (z. B. 183-Tage-Regelung, Vermögenssteuer auf den Balearen) unterliegt dynamischen Änderungen. Für eine rechtssichere Gestaltung empfehlen wir zwingend die persönliche Beratung durch unsere Kanzlei.

Weitere Beiträge