- 15. April 2026

Kassenmeldung 2026 per ELSTER: Wer jetzt wirklich melden muss, welche Systeme betroffen sind und wo die teuren Fehler liegen

Die Kassenmeldung nach § 146a Abs. 4 AO ist für viele Unternehmen kein Randthema mehr, sondern ein echter Compliance-Test. Seit das Mitteilungsverfahren über Mein ELSTER und die ERiC-Schnittstelle technisch verfügbar ist, muss das Thema sauber organisiert sein. Wer mit elektronischen Aufzeichnungssystemen arbeitet, sollte 2026 nicht mehr darüber diskutieren, ob das relevant ist, sondern nur noch wie sauber es im eigenen Betrieb umgesetzt wurde.

Genau hier liegt die praktische Brisanz: In der Beratung sehen wir immer wieder, dass Unternehmen nicht an der eigentlichen Kasse scheitern, sondern an der Einordnung ihrer Systeme, an uneinheitlichen Betriebsstätten-Strukturen, an fehlenden TSE-Daten oder an unsauberen Prozessen zwischen Kassenanbieter, Buchhaltung und Geschäftsführung. Wenn Sie Ihre Abläufe an dieser Stelle noch nicht klar aufgesetzt haben, sollten Sie parallel auch Ihre Finanzbuchhaltung, Ihre Compliance-Strukturen und bei kritischen Konstellationen die Vertretung vor Behörden mitdenken.

Kurz vorab: Wenn Sie schnell eine erste Einschätzung brauchen, ob Ihr System meldepflichtig ist, sollte der erste Schritt nicht die hektische Suche nach irgendeiner Seriennummer sein, sondern ein strukturierter Check. Genau dafür können Sie den geplanten Kassenmeldepflicht-Check 2026 einsetzen.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

Was ist die Kassenmeldung nach § 146a AO überhaupt?

§ 146a AO regelt die Ordnungsvorschriften für elektronische Aufzeichnungssysteme mit Kassenfunktion. Das bedeutet vereinfacht: Wer aufzeichnungspflichtige Geschäftsvorfälle mit einem solchen System erfasst, muss ein regelkonformes Setup verwenden, die Kasse mit einer zertifizierten technischen Sicherheitseinrichtung, also TSE, schützen und die gesetzlich vorgegebenen Informationen an die Finanzverwaltung übermitteln.

Die Kassenmeldung ist also nicht einfach nur eine zusätzliche Datenabfrage. Sie ist die formalisierte Mitteilung darüber, welches elektronische Aufzeichnungssystem Sie verwenden, wann es angeschafft wurde, ob es außer Betrieb genommen wurde und welche TSE dazu gehört. Wer das Thema nur als technische Meldung behandelt, unterschätzt den Zusammenhang mit Kassen-Nachschau, Außenprüfung, Verfahrensdokumentation und interner Verantwortlichkeit.

Gerade deshalb passt das Thema auch fachlich perfekt zu unserem Leistungsspektrum: Die Kassenmeldung sitzt an der Schnittstelle von Steuerrecht, Organisationspflichten, digitaler Prozesssicherheit und behördlicher Prüfung. Wenn Sie bereits an Themen wie E-Rechnungspflicht 2025/2026 oder digitaler Dokumentation arbeiten, sollten Sie die Kassenmeldung nicht als Einzelfall, sondern als Teil Ihrer gesamten Digitalisierung und Online-Beratung betrachten.

Wer muss 2026 handeln?

Die entscheidende Frage lautet nicht, ob Sie „eine Kasse“ haben, sondern ob Sie aufzeichnungspflichtige Geschäftsvorfälle mit einem elektronischen Aufzeichnungssystem erfassen. Dann greift grundsätzlich die Mitteilungspflicht. In der Praxis betrifft das zum Beispiel klassische Registrierkassen, PC-Kassen, Tablet- oder App-Kassen, Kassensysteme im Einzelhandel, in der Gastronomie, im Beauty-Bereich, im Dienstleistungssektor und in vielen Mischsystemen mit Warenwirtschaft oder Fakturamodulen.

Wichtig ist dabei: Mitteilungspflichtig ist diejenige Person oder Gesellschaft, die das System tatsächlich verwendet. Das gilt unabhängig davon, ob im Hintergrund Konzernstrukturen, Agenturmodelle oder organisatorische Sonderfälle bestehen. Wer hier zu spät sauber trennt, produziert unnötige Angriffsflächen in der Prüfung. Genau an solchen Punkten lohnt sich oft eine vorgelagerte Abstimmung mit unserer Rechtsberatung und der präventiven Compliance-Beratung.

Welche Systeme sind typischerweise meldepflichtig?

Meldepflichtig sind in der Regel elektronische oder computergestützte Kassensysteme und Registrierkassen im Sinne der KassenSichV. In der Praxis ist die funktionale Betrachtung entscheidend. Maßgeblich ist also nicht der Marketingname des Produkts, sondern die Frage, ob das System Geschäftsvorfälle mit Kassenfunktion erfassen und abwickeln kann.

Das ist der Punkt, an dem viele Betriebe in die erste große Fehlannahme laufen. Denn nicht nur die klassische Hardware-Kasse ist relevant. Auch Software-Lösungen, App-Kassen, Tablet-Kassen oder hybride Systeme können in den Anwendungsbereich fallen, sobald sie bare Zahlungsvorgänge erfassen und abwickeln können. Deshalb ist das Thema gerade in digital aufgestellten Unternehmen oft enger mit Prozessen und Softwareauswahl verbunden als mit der Kasse im engeren Wortsinn. Wer solche Systeme neu aufsetzt oder modernisiert, sollte die Kassenlogik immer zusammen mit digitalen Prozessen und der laufenden Buchhaltungsorganisation denken.

Die wichtigste Praxisfrage: Was ist mit App-Kassen, Cloud-Kassen und optionalen Kassenmodulen?

Hier wird es wirklich relevant. Viele Unternehmen gehen davon aus, dass ein System nur dann kassenrechtlich relevant ist, wenn die Barzahlungsfunktion tatsächlich aktiv genutzt wird. Genau das ist oft falsch. Nach der BMF-Logik reicht es schon, wenn das System softwaretechnisch so angelegt ist, dass die Funktion zur Erfassung und Abwicklung von Barzahlungen aktiviert werden kann. Auf die tatsächliche Nutzung kommt es dann gerade nicht mehr an.

Das bedeutet praktisch: Ein Warenwirtschaftssystem oder Fakturasystem ohne Kassenmodul fällt typischerweise nicht in den Anwendungsbereich. Sobald aber ein optionales Kassenmodul vorhanden ist oder das System durch Freischaltung in eine Kassenfunktion überführt werden kann, kippt die Bewertung. Genau diese Fälle sind in der Beratung besonders heikel, weil intern oft jemand sagt: „Das nutzen wir doch gar nicht.“ Steuerlich und prüfungspraktisch ist diese Aussage allein regelmäßig zu dünn.

Wenn Sie mehrere Systeme parallel im Betrieb haben, also etwa klassische Kassen, ein Fakturasystem, Back-Office-Komponenten und digitale Vor- oder Nachsysteme, sollte die Einordnung nicht isoliert durch den Anbieter erfolgen. Hier braucht es eine belastbare betriebliche Sicht auf die tatsächliche Systemlandschaft. Das ist ein klassischer Fall für eine präventive Prüfung über Compliance & Präventive Beratung.

Was ist mit Webshops, Buchhaltungssoftware und offenen Ladenkassen?

Nicht jedes digitale System ist automatisch meldepflichtig. Reine elektronische Buchhaltungsprogramme fallen nicht unter die KassenSichV. Auch Webshops sind grundsätzlich nicht TSE-pflichtig, wenn dort keine Zahlung vor Ort stattfindet. Entscheidend ist die physische Präsenz beim Bezahlvorgang. Ein klassischer Online-Shop ohne Kassenfunktion vor Ort ist daher regelmäßig kein Fall für die Kassenmeldung.

Noch klarer ist die Abgrenzung bei der offenen Ladenkasse. Wer keine elektronische Kasse einsetzt, muss auch keine Mitteilung nach § 146a Abs. 4 AO abgeben. Das ist allerdings kein Freifahrtschein. Für offene Ladenkassen gelten weiterhin die allgemeinen Ordnungsvorschriften nach § 146 AO, also insbesondere vollständige, richtige, zeitgerechte und geordnete Aufzeichnungen. Außerdem bleibt die Kassen-Nachschau auch bei offenen Ladenkassen ein reales Risiko. Wenn Sie sich hier absichern wollen, ist die Verbindung aus Finanzbuchhaltung und Vertretung vor Behörden in der Praxis oft der richtige Weg.

Besonderheit Taxameter und Wegstreckenzähler

Für EU-Taxameter und Wegstreckenzähler gelten zusätzliche Sonderregeln. Auch diese Systeme werden in der KassenSichV ausdrücklich erfasst. Gerade in Beförderungs- und fahrleistungsbezogenen Geschäftsmodellen darf das Thema deshalb nicht auf klassische Ladenkassen reduziert werden.

Die Mitteilungslogik ist hier besonders wichtig: Für vor dem 1. Juli 2025 angeschaffte oder mit TSE ausgerüstete EU-Taxameter und Wegstreckenzähler galt die Übergangsregel bis zum 31. Juli 2025. Bei späteren Anschaffungen oder späteren TSE-Ausrüstungen greift grundsätzlich die Monatsfrist. Zusätzlich ist bei Wegstreckenzählern zu prüfen, ob das System zeitlich überhaupt in den sachlichen Anwendungsbereich fällt. Solche Sonderfälle sollten nicht über pauschale Musterlösungen abgewickelt werden.

Die Fristen 2026: Was gilt aktuell?

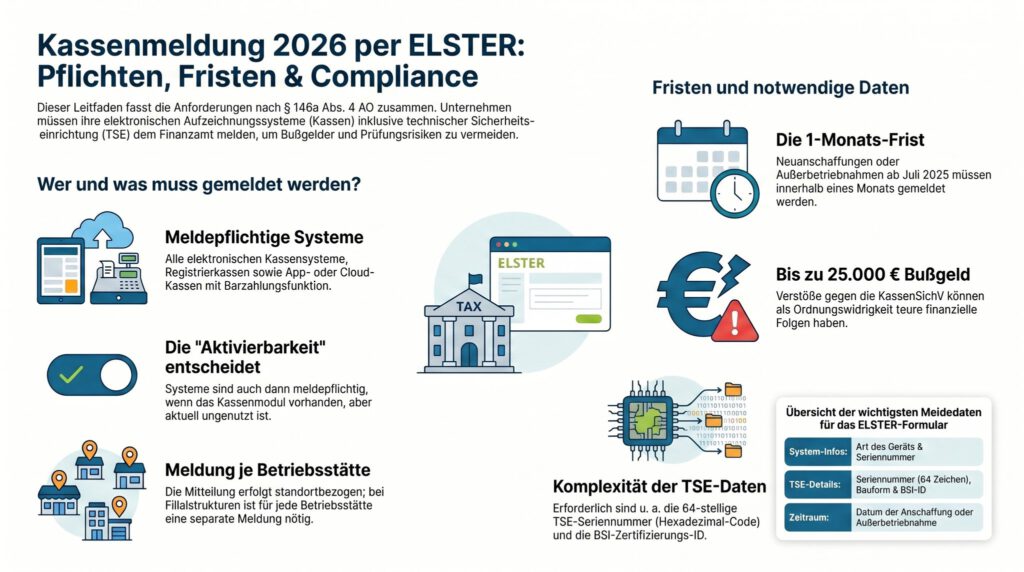

Für die Praxis ist die Fristenlogik heute im Kern klar. Das Mitteilungsverfahren steht seit dem 1. Januar 2025 zur Verfügung. Systeme, die vor dem 1. Juli 2025 angeschafft wurden, mussten grundsätzlich bis zum 31. Juli 2025 gemeldet werden. Für Systeme, die ab dem 1. Juli 2025 angeschafft werden, gilt regelmäßig eine Frist von einem Monat nach Anschaffung. Für Außerbetriebnahmen ab dem 1. Juli 2025 gilt ebenfalls eine einmonatige Meldefrist.

Wer 2026 aktiv wird, bewegt sich daher oft in einem von drei Szenarien: Entweder die Erstmeldung wurde schon 2025 sauber abgegeben, oder sie wurde versäumt, oder es geht um laufende Änderungen wie Neuanschaffung, Stilllegung oder Wechsel der Zuordnung. Genau deshalb sollte ein guter Beitrag zu diesem Thema nicht nur Fristen nennen, sondern den Leser in eine belastbare Struktur führen. Der erste logische Schritt ist immer eine systematische Bestandsaufnahme, idealerweise über den Kassenmeldepflicht-Check 2026.

Ein häufiger Denkfehler: Die Mitteilung erfolgt nicht global pro Unternehmen, sondern je Betriebsstätte

ELSTER weist auf einen Punkt hin, der in der Praxis erstaunlich oft übersehen wird: Die Mitteilung bezieht sich auf eine Betriebsstätte. Das heißt, bei mehreren Betriebsstätten ist nicht eine einzige Gesamtmeldung ausreichend, sondern es muss für jede einzelne Betriebsstätte eine separate Mitteilung übermittelt werden.

Gleichzeitig gilt die sogenannte Bruttomethode. Das bedeutet: Bei jeder Mitteilung sind immer alle elektronischen Aufzeichnungssysteme einer Betriebsstätte gemeinsam aufzuführen. Genau hier entstehen in Filialstrukturen, Franchise-Modellen, bei mobilen Einheiten oder bei Betriebsstätten im Aufbau die meisten Fehler. Selbst für noch nicht eröffnete Betriebsstätten kann bereits eine Mitteilung erforderlich sein, wenn die elektronischen Aufzeichnungssysteme schon angeschafft wurden.

Wenn Ihr Unternehmen mit mehreren Standorten arbeitet, sollten Sie das Thema niemals nur aus Sicht des Kassenhändlers oder der IT betrachten. Es ist ein Strukturthema. Und Strukturthemen gehören sauber in die laufende Organisation, also in Ihre Buchhaltungsprozesse, Ihre Compliance und bei Konflikten mit der Finanzverwaltung in die behördliche Vertretung.

Welche Daten fordert ELSTER konkret?

Die Mitteilung läuft formalisiert nach amtlich vorgeschriebenem Datensatz. Dafür müssen Unternehmen unter anderem Name und Steuernummer, die Art der TSE, die Art des verwendeten elektronischen Aufzeichnungssystems, die Anzahl der verwendeten Systeme, die Seriennummer des Systems sowie das Datum der Anschaffung und gegebenenfalls der Außerbetriebnahme übermitteln.

Praktisch besonders fehleranfällig sind die TSE-Angaben. Die Seriennummer der TSE muss im ELSTER-Verfahren mit 64 Zeichen als Hexadezimal-Code eingetragen werden. Wer hier versehentlich ein anderes Format übernimmt, produziert schnell eine technisch oder inhaltlich fehlerhafte Meldung. Auch die BSI-Zertifizierungs-ID und die Bauform der TSE, also etwa SD-Karte, USB-Stick oder Cloud, sollten vorab sauber beschafft und dokumentiert sein.

Genau deshalb ist ein guter interner Prozess wichtiger als eine hektische Einzelmeldung. Wenn Ihre Stammdaten, Systemdaten und TSE-Daten nicht zentral gepflegt werden, entsteht nicht nur Melderisiko, sondern auch Druck in späteren Prüfungen. In vielen Fällen ist es effizienter, das Thema gleich mit der digitalen Organisationsstruktur und der laufenden Buchhaltung zusammen aufzuräumen.

Was passiert bei Reservekassen, Lagergeräten und Kurzfrist-Leihgeräten?

Auch das ist ein klassischer Praxisfehler. Nach den BMF-FAQ sind elektronische Aufzeichnungssysteme grundsätzlich bereits im Zeitpunkt der Anschaffung mitteilungspflichtig, wenn sie angeschafft werden, um damit aufzeichnungspflichtige Vorgänge zu erfassen, selbst wenn der tatsächliche Einsatz erst später vorgesehen ist. Das betrifft insbesondere Reservekassen, Lagergeräte oder Systeme für Notfälle.

Für Kurzfrist-Leihgeräte gelten im Grundsatz dieselben Regeln wie bei Kauf, Leasing oder Miete. Der Entleiher muss seine Mitteilungspflicht gegenüber der Finanzbehörde erfüllen. Wer also bei Ausfällen oder bei saisonalen Spitzen mit Leihsystemen arbeitet, sollte diese Fälle nicht als technische Nebensache behandeln.

Die teuersten Fehler in der Praxis

Der erste große Fehler ist die falsche Einordnung des Systems. Vor allem bei App-Kassen, Cloud-Lösungen, Faktura- oder Warenwirtschaftssystemen mit optionalem Kassenmodul wird häufig zu früh Entwarnung gegeben. Wenn die Barzahlungsfunktion technisch aktivierbar ist, reicht der Hinweis „nutzen wir nicht“ regelmäßig nicht aus.

Der zweite große Fehler ist die unsaubere Betriebsstätten-Zuordnung. Unternehmen mit mehreren Filialen, saisonalen Standorten oder mobilen Strukturen melden entweder zu viel global oder zu wenig standortbezogen. Die Folge sind inkonsistente Datenbestände, die spätestens bei Kassen-Nachschau, Außenprüfung oder Systemwechsel unangenehm werden.

Der dritte große Fehler liegt bei den TSE-Daten. Falsche Seriennummern, fehlende BSI-Zertifizierungs-IDs oder unklare Inbetriebnahmedaten sind kein Detailproblem, sondern ein Symptom dafür, dass die Verfahrensdokumentation nicht sauber geführt wird. Wer das Thema ernsthaft lösen will, sollte es nicht nur technisch, sondern organisatorisch schließen.

Der vierte große Fehler ist das Wegschieben der Außerbetriebnahme. Viele Unternehmen kümmern sich um die Anschaffung, aber nicht um die Stilllegung. Gerade dabei ist die Monatsfrist ab dem 1. Juli 2025 zu beachten. Außerdem setzt die Meldung der Außerbetriebnahme logisch voraus, dass die Anschaffung zuvor sauber erfasst wurde.

Welche Risiken drohen, wenn das Thema ignoriert wird?

Wichtig ist die saubere juristische Einordnung: Nicht jede Pflichtverletzung rund um das Thema Kasse führt automatisch zu derselben Sanktion. Die AO sieht für bestimmte Verstöße gegen § 146a AO klare Ordnungswidrigkeiten vor, insbesondere wenn ein System nicht richtig verwendet oder nicht richtig geschützt wird. Dafür kann die Geldbuße bis zu 25.000 Euro betragen.

Bei der Mitteilung nach § 146a Abs. 4 AO sollte man deshalb nicht mit pauschalen Schreckenszahlen arbeiten. Die größere praktische Gefahr liegt oft darin, dass eine fehlende, widersprüchliche oder verspätete Meldung in der Gesamtschau mit anderen Mängeln zusammenfällt. Dann entstehen Angriffsflächen für Nachfragen der Finanzverwaltung, Dokumentationsmängel, Schätzungsrisiken und eine deutlich schlechtere Verteidigungsposition in der Prüfung.

Auch die Belegausgabepflicht zeigt, wie eng das System zusammenhängt. Das BMF weist ausdrücklich darauf hin, dass Verstöße hier als Indiz dafür gewertet werden können, dass das Aufzeichnungssystem nicht richtig verwendet oder geschützt wird. Wer also glaubt, Kassenmeldung, TSE, Belegausgabe und Prüfung seien getrennte Themen, betrachtet das Problem zu isoliert. Wenn es kritisch wird, sollten Sie frühzeitig die Vertretung vor Behörden hinzuziehen.

Warum die Kassenmeldung immer auch ein Prüfungsthema ist

Die Kassenmeldung lebt nicht im luftleeren Raum. Sie steht in engem Zusammenhang mit Kassen-Nachschau, Außenprüfung, DSFinV-K-Export und Verfahrensdokumentation. Das BMF macht klar, dass Informationen zu den im Betrieb eingesetzten Datenverarbeitungssystemen für die Nachprüfbarkeit der Aufzeichnungen regelmäßig erforderlich sind und daher als Teil der Verfahrensdokumentation vorzuhalten sind.

Für Unternehmen bedeutet das: Eine formal abgegebene Mitteilung ersetzt keine saubere Organisation. Wenn die Meldung vorliegt, die Systemdokumentation aber nicht, wenn die TSE vorhanden ist, aber die Daten nicht konsistent sind, oder wenn in der Betriebsprüfung vor- und nachgelagerte Systeme nicht nachvollziehbar getrennt sind, bleibt das Risiko bestehen. Genau deshalb ist das Thema fachlich eher ein Prüfungs- und Organisationsprojekt als eine bloße ELSTER-Aufgabe.

So gehen Unternehmen 2026 richtig vor

Schritt 1: Erfassen Sie Ihre echte Systemlandschaft. Nicht nur die sichtbare Kasse, sondern auch App-Lösungen, mobile Geräte, Reservekassen, Fakturamodule, Warenwirtschaft mit optionaler Kassenfunktion und TSE-Zuordnungen.

Schritt 2: Ordnen Sie jedes relevante System genau einer Betriebsstätte zu. Wenn Sie mehrere Standorte haben, brauchen Sie standortbezogene Klarheit, nicht nur eine Sammelliste.

Schritt 3: Prüfen Sie die Fristenlogik. Wurde die Erstmeldung 2025 sauber erledigt, oder geht es 2026 um Nachholung, Korrektur, Neuanschaffung oder Außerbetriebnahme?

Schritt 4: Beschaffen Sie die nötigen Stammdaten vollständig. Dazu gehören insbesondere Seriennummern, Anschaffungsdaten, TSE-Seriennummer, BSI-Zertifizierungs-ID und die Bauform der TSE.

Schritt 5: Verzahnen Sie die Kassenmeldung mit Ihren internen Prozessen. Wer an dieser Stelle nur einmalig „irgendetwas an ELSTER sendet“, löst das Problem nicht nachhaltig. Es gehört in die laufende Buchhaltungsorganisation, in die digitale Prozesslandschaft und in Ihre präventive Compliance.

Schritt 6: Nutzen Sie bei Unsicherheit einen fachlich strukturierten Vorab-Check. Genau dafür ist der Kassenmeldepflicht-Check 2026 gedacht. Er hilft Ihnen, Standardfälle schnell einzuordnen und Sonderfälle frühzeitig zu erkennen.

Schritt 7: Wenn mehrere Betriebsstätten, Mischsysteme, Agenturmodelle, mobile Geräte, Leihsysteme oder unklare Softwaremodule im Spiel sind, sollten Sie nicht mehr improvisieren. Dann geht es um belastbare Einordnung, Dokumentation und Verteidigungsfähigkeit. In solchen Fällen ist eine abgestimmte Prüfung durch Rechtsberatung, Steuer- und Buchhaltungsorganisation sowie bei Bedarf Vertretung vor Behörden der sinnvollste Weg.

Fazit: Die Kassenmeldung 2026 ist kein Formularproblem, sondern ein Strukturthema

Wer das Thema nur als ELSTER-Maske betrachtet, arbeitet am eigentlichen Risiko vorbei. Die Kassenmeldung ist die sichtbare Oberfläche. Darunter liegen Systemeinordnung, TSE-Logik, Betriebsstätten-Struktur, Verfahrensdokumentation, Kassen-Nachschau und Außenprüfung.

Die gute Nachricht ist: Genau deshalb lässt sich das Thema mit einer sauberen Struktur erstaunlich gut beherrschen. Wer seine Systeme richtig einordnet, Fristen sauber überwacht, TSE-Daten vollständig vorhält und die Prozesse intern sinnvoll aufsetzt, nimmt dem Thema fast die gesamte operative Schärfe.

Wenn Sie schnell klären möchten, ob Ihr konkretes System überhaupt meldepflichtig ist, starten Sie mit dem Kassenmeldepflicht-Check 2026. Wenn Ihr Fall komplexer ist, begleiten wir Sie von der Einordnung bis zur sauberen Vorbereitung gegenüber Finanzamt und Betriebsprüfung.

Externe Quellen

- BMF-Schreiben vom 28.06.2024 zum Beginn der Mitteilungsverpflichtung nach § 146a Abs. 4 AO

- § 146a AO im Anwendungskontext

- ELSTER-Formular „Mitteilung über elektronische Aufzeichnungssysteme“

- § 1 KassenSichV, betroffene und ausgenommene Systeme

- BMF-FAQ zum Kassengesetz, zu § 146a AO und zur KassenSichV

- Ausfüllanleitung zur Mitteilung über elektronische Aufzeichnungssysteme

- § 379 AO, Steuergefährdung und Bußgeldrahmen

Weitere Beiträge