- 10. Juni 2026

Freiberufler oder Gewerbe Test 2026: Tätigkeit richtig einordnen

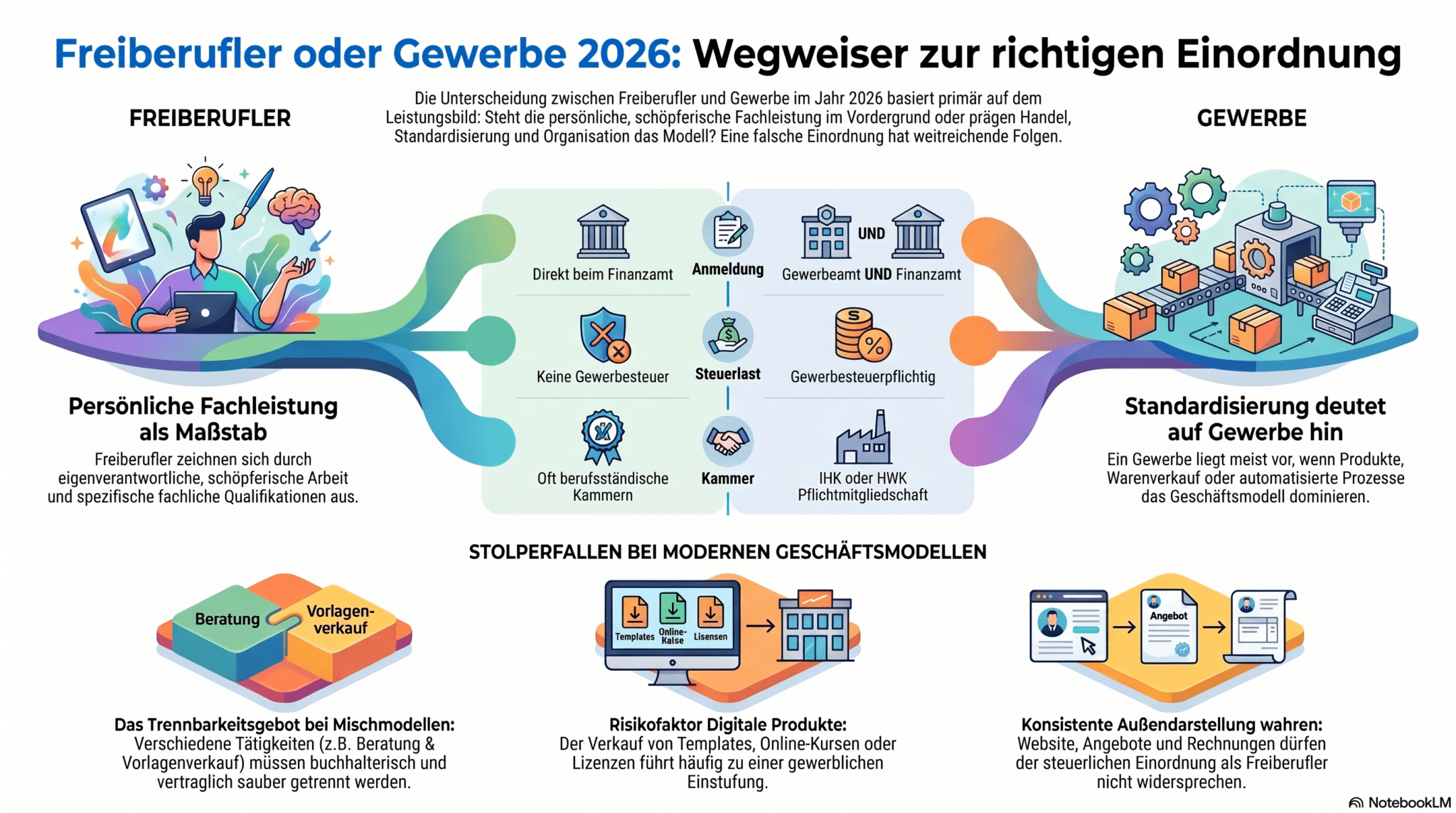

Wer sich selbstständig macht, muss früh klären, ob die eigene Tätigkeit freiberuflich oder gewerblich einzuordnen ist. Diese Frage wirkt zunächst formal, hat aber konkrete Folgen für Anmeldung, Steuern, Buchhaltung, Gewerbesteuer, Finanzamt und die weitere Struktur des Geschäftsmodells.

Gerade moderne Tätigkeiten lassen sich nicht immer eindeutig zuordnen. Beratung, Coaching, IT, Webdesign, Content, Marketing, kreative Leistungen, Agenturmodelle, digitale Produkte und Online Kurse bewegen sich häufig zwischen persönlicher Fachleistung und gewerblich geprägter Organisation. Entscheidend ist deshalb nicht allein die Berufsbezeichnung, sondern das tatsächliche Leistungsbild.

Dieser Beitrag erklärt, worauf es bei der Abgrenzung zwischen Freiberufler und Gewerbe im Jahr 2026 ankommt, welche Fehler Selbstständige vermeiden sollten und wann eine individuelle Prüfung sinnvoll ist. Für eine erste Orientierung können Sie zusätzlich den Freiberufler oder Gewerbe Test 2026 nutzen.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

Warum die Unterscheidung zwischen Freiberufler und Gewerbe so wichtig ist

Die steuerliche Einordnung einer selbstständigen Tätigkeit entscheidet darüber, welche Anmeldungen erforderlich sind, wie die Tätigkeit gegenüber dem Finanzamt beschrieben wird und ob zusätzlich ein Gewerbe angemeldet werden muss. Auch die Frage der Gewerbesteuer hängt unmittelbar mit der gewerblichen Einordnung zusammen.

Freiberufler melden ihre Tätigkeit in der Regel direkt beim Finanzamt an. Gewerbetreibende müssen zusätzlich eine Gewerbeanmeldung vornehmen. Daraus können weitere Pflichten entstehen, etwa gegenüber der Gemeinde, der Industrie und Handelskammer oder im Hinblick auf die laufende Buchhaltung. Wer sich zu Beginn falsch einordnet, riskiert spätere Rückfragen, Korrekturen und gegebenenfalls steuerliche Nachwirkungen.

Besonders relevant ist die Abgrenzung bei Gründern, Solo Selbstständigen und wachsenden Dienstleistungsunternehmen. Viele starten mit einer klar persönlichen Leistung, entwickeln später aber Produkte, Pakete, Mitgliedschaften, Templates, Lizenzen oder Agenturstrukturen. Dann kann sich die steuerliche Bewertung verändern. Eine ursprünglich plausibel freiberufliche Tätigkeit bleibt nicht automatisch dauerhaft freiberuflich, wenn sich das Geschäftsmodell wesentlich erweitert.

Für die rechtliche und steuerliche Strukturierung einer neuen Selbstständigkeit kann die Gründungsberatung von LKM ein sinnvoller erster Anlaufpunkt sein. Wer bereits aktiv ist und laufende steuerliche Fragen klären möchte, findet ergänzend Informationen zur Steuerberatung.

Was eine freiberufliche Tätigkeit typischerweise auszeichnet

Freiberufliche Tätigkeiten sind meist persönlich, eigenverantwortlich und fachlich geprägt. Im Mittelpunkt steht die eigene Qualifikation, besondere Fachkunde, schöpferische Leistung oder persönliche Beratungsleistung. Das bedeutet: Der Kunde zahlt in erster Linie für die individuelle Leistung der selbstständigen Person und nicht für ein austauschbares Produkt, ein standardisiertes System oder eine überwiegend organisatorische Dienstleistung.

Zu den klassischen freiberuflichen Tätigkeiten zählen insbesondere bestimmte Katalogberufe und katalogähnliche Berufe. Dazu gehören beispielsweise wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeiten sowie bestimmte beratende Berufe. Entscheidend ist jedoch immer die konkrete Ausgestaltung. Ein Titel allein reicht nicht aus, um eine freiberufliche Einordnung sicher zu begründen.

Ein Beispiel: Eine selbstständige Texterin, die individuelle Fachtexte auf Basis eigener sprachlicher und konzeptioneller Leistung erstellt, kann eher freiberuflich geprägt sein. Wenn dieselbe Person zusätzlich standardisierte Content Pakete, fertige Vorlagen, automatisierte Textsysteme oder größere Agenturleistungen mit mehreren Mitarbeitenden anbietet, muss die Einordnung neu betrachtet werden.

Ähnlich gilt dies für Beratung und Coaching. Eine persönliche, qualifizierte Beratung kann freiberuflich geprägt sein. Wird daraus jedoch ein stark standardisiertes Programm mit Online Kursen, Download Produkten, Sales Prozessen, Lizenzmodellen und skalierbaren Paketen, kann eine gewerbliche Komponente hinzutreten.

Wann eine gewerbliche Tätigkeit näherliegt

Eine gewerbliche Tätigkeit liegt häufig näher, wenn das Geschäftsmodell stärker durch Handel, Produkte, Organisation, Standardisierung, Prozesse oder fremde Arbeitsleistung geprägt ist. Typische Hinweise sind Warenverkauf, E Commerce, Plattformmodelle, Vermittlung, handwerkliche oder operative Leistungen, standardisierte Leistungspakete oder ein Geschäftsmodell, das stark über Mitarbeitende und Subunternehmer umgesetzt wird.

Auch digitale Geschäftsmodelle können gewerblich geprägt sein. Das betrifft zum Beispiel den Verkauf von Templates, Lizenzen, Software, digitalen Kursen, Mitgliedschaften, fertigen Paketen oder automatisierten Leistungen. Eine digitale Tätigkeit ist zwar nicht automatisch gewerblich. Sie ist aber häufig prüfungsbedürftig, weil persönliche Fachleistung, technische Umsetzung, Produktverkauf und Skalierung ineinandergreifen können.

Besonders aufmerksam sollten Selbstständige werden, wenn sie nicht mehr überwiegend für ihre persönliche Leistung bezahlt werden, sondern für ein Ergebnis, ein Produkt, ein Paket oder ein wiederholbares System. Je stärker das Modell ohne die persönliche Fachleistung der Gründerin oder des Gründers funktioniert, desto eher stellt sich die Frage nach einer gewerblichen Einordnung.

Für wachsende Unternehmen ist nicht nur die Anmeldung relevant. Auch die laufende Organisation sollte sauber aufgesetzt werden. Dazu zählen klare Leistungsbeschreibungen, nachvollziehbare Rechnungen, getrennte Umsätze und eine strukturierte Finanzbuchhaltung.

Warum Mischmodelle besonders sensibel sind

Viele moderne Selbstständigkeiten bestehen nicht mehr aus einer einzigen klar abgegrenzten Tätigkeit. Häufig entstehen Mischmodelle. Ein Berater verkauft zusätzlich digitale Vorlagen. Eine Designerin bietet neben individueller Gestaltung auch Templates an. Ein Coach betreibt einen Online Kurs. Ein IT Freelancer entwickelt individuelle Lösungen und bietet parallel Softwarelizenzen oder Wartungspakete an. Eine Agentur kombiniert Strategie, Beratung, Umsetzung und laufende Betreuung.

Solche Mischmodelle sind nicht automatisch problematisch. Entscheidend ist, ob die einzelnen Tätigkeiten sauber getrennt werden können. Trennbarkeit bedeutet, dass Leistungen vertraglich, organisatorisch, buchhalterisch und auf Rechnungen nachvollziehbar unterschieden werden. Je klarer diese Trennung ist, desto besser lässt sich argumentieren, welche Umsätze freiberuflich und welche Umsätze gewerblich geprägt sind.

Kritisch wird es, wenn die Tätigkeiten so miteinander verbunden sind, dass sie praktisch nicht mehr getrennt betrachtet werden können. Wenn zum Beispiel Beratung nur noch als Teil eines standardisierten Produktpakets angeboten wird oder kreative Leistung vor allem dem Verkauf von Vorlagen dient, kann die gesamte Tätigkeit gewerblich wirken. Gerade deshalb sollten Selbstständige ihre Geschäftsmodelle nicht nur marketingseitig, sondern auch steuerlich durchdenken.

Bei komplexeren Modellen kann zusätzlich eine rechtliche Prüfung sinnvoll sein, etwa bei Verträgen, Leistungsbeschreibungen, Allgemeinen Geschäftsbedingungen, Haftungsfragen oder Kooperationsmodellen. Hier kann die Rechtsberatung von LKM ergänzend zur steuerlichen Einordnung unterstützen.

Welche Kriterien bei der Einordnung besonders wichtig sind

Die Abgrenzung zwischen Freiberufler und Gewerbe hängt immer vom Gesamtbild ab. Kein einzelnes Merkmal entscheidet allein. In der Praxis sollten Selbstständige vor allem prüfen, welche Leistung sie tatsächlich erbringen, worauf die Kundenbeziehung beruht und wie die Umsätze entstehen.

Wichtige Prüffragen sind insbesondere:

- – Wird die Leistung persönlich und eigenverantwortlich erbracht?

- – Ist eine besondere fachliche, schöpferische oder beratende Qualifikation prägend?

- – Zahlen Kunden für individuelle Fachleistung oder eher für ein Produkt, Paket oder System?

- – Gibt es Warenverkauf, digitale Produkte, Templates, Lizenzen oder Kurse?

- – Ist das Geschäftsmodell stark standardisiert oder skalierbar?

- – Werden Mitarbeitende oder Subunternehmer wesentlich in die Leistungserbringung eingebunden?

- – Lassen sich verschiedene Tätigkeitsbereiche sauber voneinander trennen?

- – Stimmt die Außendarstellung mit der tatsächlichen Tätigkeit überein?

Gerade die Außendarstellung wird oft unterschätzt. Website, Angebote, Rechnungen, Verträge und Social Media Profile sollten nicht in eine andere Richtung weisen als die steuerliche Einordnung. Wer sich gegenüber dem Finanzamt als freiberuflich einordnet, auf der Website aber standardisierte Produktpakete, Shops, skalierbare Programme oder operative Agenturleistungen in den Vordergrund stellt, schafft unnötige Angriffsflächen.

Typische Beispiele aus der Praxis

Eine pauschale Einordnung ist ohne Einzelfallprüfung nicht möglich. Dennoch helfen typische Fallgruppen, die eigene Tätigkeit besser einzuordnen.

Beratung und Coaching: Persönliche Fachberatung kann freiberuflich geprägt sein, wenn Qualifikation, Eigenverantwortung und individuelle Leistung im Vordergrund stehen. Werden dagegen standardisierte Programme, Online Kurse, Gruppenmodelle, Vorlagen oder digitale Produkte verkauft, sollte geprüft werden, ob gewerbliche Anteile entstehen.

IT und Webentwicklung: Individuelle konzeptionelle oder ingenieurähnliche Leistungen können im Einzelfall freiberuflich geprägt sein. Reine Umsetzung, Wartung, Softwareverkauf, Lizenzmodelle, Hosting Pakete oder standardisierte technische Leistungen sprechen eher für eine genauere gewerbliche Prüfung.

Content, Design und Marketing: Kreative Leistungen können freiberuflich geprägt sein, wenn die persönliche schöpferische Leistung erkennbar im Mittelpunkt steht. Agenturpakete, wiederholbare Marketing Systeme, Templates, Social Media Retainer oder Teamleistungen können die Tätigkeit dagegen stärker gewerblich erscheinen lassen.

Handel und E Commerce: Warenverkauf, Produktverkauf, Dropshipping, Plattformgeschäfte oder Shop Umsätze sind regelmäßig gewerblich geprägt. Auch wenn ergänzend Beratung oder Content erstellt wird, bleibt der Produktumsatz ein wichtiges Indiz.

Agenturmodelle: Agenturen sind häufig gewerblich geprägt, weil Organisation, Prozesse, Teamleistung und standardisierte Leistungspakete eine wesentliche Rolle spielen. Das gilt besonders, wenn die Leistung nicht mehr überwiegend durch eine persönliche Fachleistung getragen wird.

Welche Folgen eine falsche Einordnung haben kann

Eine falsche Einordnung muss nicht sofort auffallen. Häufig entsteht das Problem erst später, etwa durch Rückfragen des Finanzamts, eine Betriebsprüfung, stark gestiegene Umsätze, neue Leistungsbereiche oder eine veränderte Außendarstellung. Dann kann geprüft werden, ob die bisherige Einordnung noch zur tatsächlichen Tätigkeit passt.

Mögliche Folgen betreffen unter anderem Gewerbeanmeldung, Gewerbesteuer, Buchhaltung, steuerliche Erfassung, Rechnungsstellung und rückwirkende Korrekturen. Außerdem kann eine unsaubere Trennung gemischter Tätigkeiten dazu führen, dass auch eigentlich freiberufliche Anteile in eine gewerbliche Gesamtbetrachtung geraten.

Das Risiko steigt, wenn Selbstständige mehrere Einnahmequellen kombinieren und keine klare Dokumentation führen. Deshalb sollten Leistungsbereiche, Verträge, Rechnungen und Buchhaltung früh so gestaltet werden, dass die Struktur auch für Dritte nachvollziehbar ist.

Wenn bereits Rückfragen von Behörden bestehen oder eine bestehende Einordnung überprüft werden soll, kann die Vertretung vor Behörden relevant werden.

Was Gründer und Selbstständige 2026 zusätzlich beachten sollten

Die Frage Freiberufler oder Gewerbe steht selten allein. Wer eine Tätigkeit neu anmeldet oder ein bestehendes Modell verändert, sollte weitere steuerliche und organisatorische Themen mitdenken. Dazu gehören die steuerliche Erfassung, die Kleinunternehmerregelung, Umsatzsteuer, Rechnungsstellung, Buchhaltung, digitale Prozesse und die Wirtschafts Identifikationsnummer.

Gerade Gründer prüfen häufig zuerst, ob sie die Kleinunternehmerregelung 2026 nutzen können. Diese Frage ist jedoch von der Einordnung als Freiberufler oder Gewerbetreibender zu unterscheiden. Auch ein Gewerbetreibender kann Kleinunternehmer sein, wenn die gesetzlichen Voraussetzungen erfüllt sind. Umgekehrt bedeutet Freiberuflichkeit nicht automatisch, dass keine Umsatzsteuerfragen entstehen.

Auch die Wirtschafts Identifikationsnummer wird für Unternehmerinnen und Unternehmer zunehmend wichtiger. Sie ersetzt nicht die steuerliche Prüfung der Tätigkeit, ist aber Teil der administrativen Einordnung. Hinzu kommen digitale Pflichten rund um Rechnungsstellung und Prozesse. Deshalb lohnt sich auch ein Blick auf die Anforderungen zur E Rechnung 2026.

Wer seine Selbstständigkeit von Anfang an digital und sauber aufsetzen möchte, sollte neben steuerlichen Fragen auch Prozesse, Dokumentation und Software berücksichtigen. Die Digitalisierung und Online Beratung von LKM kann dabei helfen, die organisatorische Seite der Tätigkeit mitzudenken.

So gehen Sie bei Unsicherheit richtig vor

Wenn die Einordnung nicht eindeutig ist, sollten Selbstständige nicht nur nach Berufsbezeichnungen suchen, sondern ihr Geschäftsmodell systematisch beschreiben. Wichtig ist eine klare Darstellung der Hauptleistung, der Qualifikation, der Arbeitsweise, der Umsatzquellen und der Kundenperspektive.

Hilfreich ist ein kurzer interner Prüfprozess:

- 1. Beschreiben Sie Ihre Kernleistung in einem präzisen Satz.

- 2. Trennen Sie Beratungsleistungen, kreative Leistungen, operative Umsetzung, Produkte und digitale Angebote.

- 3. Prüfen Sie, welche Umsätze den größten Anteil ausmachen.

- 4. Dokumentieren Sie Ihre Qualifikation und Ihre persönliche Leistungserbringung.

- 5. Vergleichen Sie Website, Angebote, Rechnungen und Verträge mit der gewünschten steuerlichen Einordnung.

- 6. Prüfen Sie, ob Mischbereiche getrennt abgerechnet und gebucht werden können.

- 7. Holen Sie bei Grenzfällen eine individuelle steuerliche Einschätzung ein.

Der Freiberufler oder Gewerbe Test 2026 kann dabei als erste Orientierung dienen. Er ersetzt keine verbindliche Prüfung, hilft aber, typische Risikopunkte sichtbar zu machen und die nächsten Schritte besser einzuordnen.

Wann eine individuelle Beratung sinnvoll ist

Eine individuelle Prüfung ist besonders sinnvoll, wenn mehrere Tätigkeitsbereiche kombiniert werden, bereits Umsätze erzielt wurden, digitale Produkte oder standardisierte Pakete eine Rolle spielen oder die Tätigkeit gegenüber dem Finanzamt noch nicht eindeutig beschrieben wurde. Auch bei Rückfragen des Finanzamts, geplanter Expansion, Mitarbeitenden, Subunternehmern oder einem Wechsel vom Solo Modell zur Agenturstruktur sollte die Einordnung überprüft werden.

Das Ziel einer Beratung ist nicht nur die Antwort auf die Frage, ob eine Tätigkeit freiberuflich oder gewerblich ist. Entscheidend ist die passende Gesamtstruktur. Dazu gehören Anmeldung, Leistungsbeschreibung, Umsatzsteuer, Buchhaltung, Rechnungsstellung, Verträge, Dokumentation und die Frage, wie verschiedene Tätigkeitsbereiche sauber voneinander abgegrenzt werden können.

Bei komplexeren Modellen kann auch Compliance und präventive Beratung sinnvoll sein. Das gilt vor allem, wenn ein Geschäftsmodell schnell wächst, mehrere Einnahmequellen verbindet oder steuerliche Risiken früh reduziert werden sollen.

Häufige Fragen zur Abgrenzung zwischen Freiberufler und Gewerbe

Ist ein Freelancer automatisch Freiberufler?

Nein. Freelancer beschreibt nur eine Form der selbstständigen Zusammenarbeit. Ob steuerlich eine freiberufliche oder gewerbliche Tätigkeit vorliegt, hängt von der konkreten Leistung, der Qualifikation, der Eigenverantwortung und dem Geschäftsmodell ab.

Muss ein Berater immer kein Gewerbe anmelden?

Nicht unbedingt. Beratung kann freiberuflich geprägt sein, wenn sie auf persönlicher Fachleistung und entsprechender Qualifikation beruht. Wenn die Beratung jedoch stark standardisiert, verkaufsorientiert, produktnah oder organisatorisch geprägt ist, kann eine gewerbliche Einordnung näherliegen.

Können digitale Tätigkeiten freiberuflich sein?

Ja, digitale Tätigkeiten können freiberuflich sein. Gleichzeitig sind sie häufig Grenzfälle. Webdesign, IT, Marketing, Content, Online Kurse, Templates und Agenturmodelle sollten deshalb besonders genau betrachtet werden.

Kann ich gleichzeitig freiberuflich und gewerblich tätig sein?

Ja, das ist grundsätzlich möglich. Dann müssen die Tätigkeiten aber klar voneinander getrennt werden. Wichtig sind eindeutige Leistungsbereiche, nachvollziehbare Rechnungen, klare Verträge und eine saubere buchhalterische Zuordnung.

Was passiert, wenn die Tätigkeit falsch eingeordnet wurde?

Eine falsche Einordnung kann später zu Rückfragen, Korrekturen und steuerlichen Folgen führen. Besonders relevant sind Gewerbesteuer, Buchhaltung, Anmeldung, rückwirkende Anpassungen und die Trennung gemischter Umsätze.

Die tatsächliche Tätigkeit entscheidet, nicht die Berufsbezeichnung

Ob jemand freiberuflich oder gewerblich tätig ist, entscheidet sich nicht allein am Jobtitel. Maßgeblich ist das Gesamtbild der Tätigkeit. Persönliche Fachleistung, Qualifikation und Eigenverantwortung sprechen eher für Freiberuflichkeit. Produktverkauf, Standardisierung, Teamstrukturen, Plattformmodelle und schwer trennbare Mischumsätze können dagegen für eine gewerbliche Prägung sprechen.

Für Gründer, Freelancer und Selbstständige lohnt sich deshalb eine frühe und ehrliche Prüfung. Wer das Geschäftsmodell sauber beschreibt, verschiedene Leistungsbereiche trennt und steuerliche Fragen rechtzeitig klärt, vermeidet spätere Korrekturen und schafft eine belastbare Grundlage für Wachstum.

LKM unterstützt Gründer, Selbstständige, Freelancer und Unternehmen bei der steuerlichen und rechtlichen Einordnung ihrer Tätigkeit. Dazu gehören die Prüfung von Freiberuflichkeit und Gewerbe, die Strukturierung von Mischmodellen, Fragen zur Umsatzsteuer, zur Buchhaltung, zur Anmeldung und zur weiteren Skalierung des Geschäftsmodells.

Weitere Beiträge