- 17. Juni 2026

Künstlersozialabgabe 2026: Wer muss zahlen? Check & Rechner für Unternehmen

Die Künstlersozialabgabe 2026 ist für viele Unternehmen deutlich relevanter, als der Begriff zunächst vermuten lässt. Wer Webdesigner, Fotografen, Texter, PR-Fachleute, Illustratorinnen, Videografen, Freelancer für Social Media oder Influencer beauftragt, muss oft nicht nur das vereinbarte Honorar zahlen, sondern zusätzlich 4,9 Prozent Künstlersozialabgabe einkalkulieren. Das gilt nicht nur für klassische Medienhäuser oder Werbeagenturen. Auch Arztpraxen, Handwerksbetriebe, Online-Shops, Kanzleien, Gastronomiebetriebe, Softwareunternehmen und Start-ups können betroffen sein.

Besonders heikel ist das Thema, weil es in vielen Unternehmen nicht im Einkauf, sondern erst spät in der Betriebsprüfung sichtbar wird. Dann geht es nicht mehr um eine abstrakte Rechtsfrage, sondern um Nachmeldungen, Schätzungen, Dokumentationslücken und unnötige Kosten. Genau deshalb lohnt sich eine saubere Ersteinschätzung frühzeitig.

In diesem Leitfaden erfahren Sie, wer 2026 Künstlersozialabgabe zahlen muss, welche Leistungen typischerweise relevant sind, wie die Abgabe berechnet wird, welche Grenzwerte und Fristen gelten und wo die häufigsten Praxisfehler liegen. Wenn Sie sofort prüfen möchten, ob Ihr Unternehmen betroffen sein könnte, können Sie direkt den Künstlersozialabgabe Check 2026 von LKM nutzen.

Die Künstlersozialabgabe kann 2026 schon bei typischen Marketing- und Kreativaufträgen relevant werden.

Inhalt

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

Warum die Künstlersozialabgabe 2026 für Unternehmen relevanter denn je ist

Dazu kommt, dass die Thematik nicht mehr nur klassische Bühnen, Verlage oder Galerien betrifft. In der Praxis geht es heute sehr oft um moderne Unternehmerfälle: Website-Relaunch, neue Produktfotos, Flyer, Imagefilme, Social-Media-Content, Instagram-Kampagnen, Influencer-Kooperationen, PR-Konzepte, Whitepaper, Blogtexte, Markenauftritte oder Event-Moderation. Genau diese Verbindung aus Kreativleistung und Unternehmensverwertung macht die Künstlersozialabgabe für das digitale Jahr 2026 so relevant.

Hinzu kommt der enge Bezug zu anderen Themen, die LKM bereits auf der Website abdeckt. Wer Freelancer einsetzt, sollte das Thema immer zusammen mit Fragen der Scheinselbstständigkeit und der richtigen Einordnung von Selbstständigen betrachten. Ob jemand steuerlich als Freiberufler oder Gewerbetreibender gilt, löst die Künstlersozialabgabe übrigens nicht automatisch auf. Gerade diese Schnittstellen führen in der Praxis zu Missverständnissen.

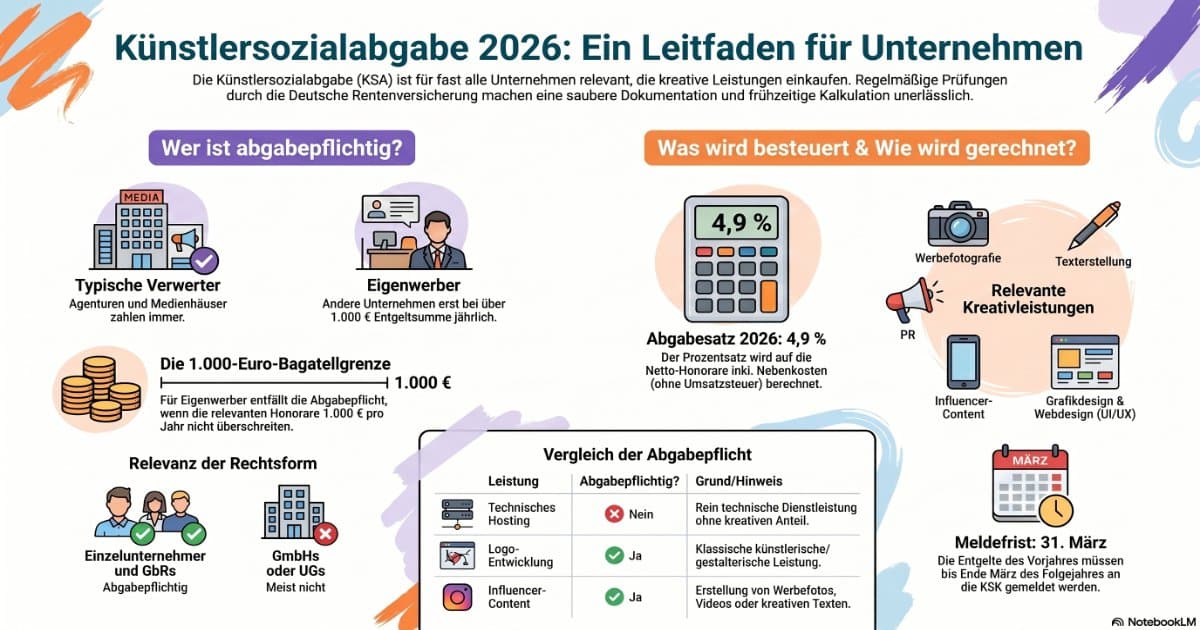

Wer 2026 künstlersozialabgabepflichtig sein kann

Für Unternehmen ist die wichtigste Erkenntnis: Es gibt nicht nur eine einzige Fallgruppe. In der Praxis lassen sich drei Hauptkonstellationen unterscheiden, die zur Künstlersozialabgabe führen können.

Typische Verwerter

Typische Verwerter sind Unternehmen, deren Geschäftsmodell schon seiner Art nach darauf gerichtet ist, künstlerische oder publizistische Leistungen zu verwerten. Dazu zählen klassisch etwa Verlage, Presseagenturen, Theater, Konzertveranstalter, Rundfunk, Galerien, Museen oder Werbe- und PR-Agenturen. Auch Unternehmen der Kreativ- und Medienwirtschaft fallen häufig in diese Kategorie.

Der große Unterschied: Bei typischen Verwertern greift die 1.000-Euro-Grenze nicht als allgemeine Bagatellgrenze. Wer typischer Verwerter ist, muss die Thematik deshalb besonders konsequent in seine Prozesse integrieren. Für Agenturen und vergleichbare Dienstleister ist das einer der häufigsten Compliance-Blindspots.

Eigenwerber

Die zweite Gruppe sind Unternehmen, die Kreativleistungen für ihre eigene Werbung oder Öffentlichkeitsarbeit einkaufen. Genau hier werden die meisten Betriebe außerhalb der Kultur- und Medienbranche überrascht. Schon ein einzelnes Unternehmen, das nicht „kreativ“ im engeren Sinn tätig ist, kann in der Künstlersozialabgabe landen, wenn es zum Beispiel eine Website gestalten lässt, Produktbilder bestellt, Texte für eine Kampagne einkauft oder Social-Media-Material durch Freelancer erstellen lässt.

Typische Praxisbeispiele sind:

- – eine Praxis beauftragt einen Fotografen für neue Teamfotos und einen Texter für die Website,

- – ein Online-Shop lässt Produktvisuals, Landingpages und Newsletter-Texte extern erstellen,

- – ein Restaurant bucht Food-Fotografie, Flyer-Gestaltung und Reels für Instagram,

- – ein Handwerksbetrieb lässt seine gesamte Website durch einen freien Webdesigner neu entwickeln.

Gerade weil diese Fälle alltäglich sind, wird das Thema im Mittelstand häufig unterschätzt.

Unternehmen nach der Generalklausel

Neben typischen Verwertern und Eigenwerbern kann die Künstlersozialabgabe auch dann ausgelöst werden, wenn ein Unternehmen künstlerische oder publizistische Leistungen für eigene Unternehmenszwecke nutzt und damit mittelbar Einnahmen erzielen möchte. Das betrifft etwa Produktgestaltung, Verpackungsdesign, Moderationen, kreative Messe- oder Eventformate oder andere Leistungen, die nicht nur „Werbung“ im engen Sinne sind, aber in den wirtschaftlichen Nutzen des Unternehmens einfließen.

Für diese Fälle kommt es besonders stark auf die tatsächliche Nutzung an. Deshalb ist die dokumentierte Leistungsbeschreibung in Verträgen, Angeboten und Rechnungen so wichtig. Wer seine Eingangsrechnungen nur mit unklaren Betreffzeilen wie „Marketing“, „Projektpauschale“ oder „Medienarbeit“ bucht, erschwert später die Verteidigung im Prüfungsfall.

Welche Leistungen und Rechnungen in die Prüfung gehören

Nicht jede externe Dienstleistung ist automatisch künstlersozialabgabepflichtig. Entscheidend ist, ob eine künstlerische oder publizistische Leistung vorliegt und wie sie im Unternehmen genutzt wird. Gerade deshalb lohnt sich eine trennscharfe Einordnung der Rechnungen.

Typische relevante Leistungen sind insbesondere:

- – Grafikdesign, Illustration, Layout und Corporate Design,

- – Fotografie, Videoproduktion und kreative Bildbearbeitung,

- – Texte, Konzepte, PR, journalistische Inhalte und redaktionelle Leistungen,

- – kreatives Webdesign mit gestalterischem Anteil,

- – selbst erstellter Content von Influencern,

- – Musik, Moderation, Sprecherleistungen, Bühnen- und Eventbeiträge.

Wichtig ist die Abgrenzung zu rein technischen oder rein vertrieblichen Leistungen. Beim Web darf man zum Beispiel nicht alles pauschal in einen Topf werfen. Wer einen Freelancer für kreatives Webdesign, User Interface, Bildsprache, Layout und Inhaltskonzeption bezahlt, bewegt sich regelmäßig im relevanten Bereich. Wer lediglich Hosting, Wartung, Serverpflege, Plugin-Updates, Bugfixing oder rein technische Webadministration einkauft, befindet sich eher außerhalb der klassischen Abgabelogik.

Ähnlich ist es beim Influencer-Marketing. Liefert der Influencer selbst erstellte Werbefotos, Videos, Texte oder vergleichbare kreative Inhalte, ist das typischerweise ein relevanter Prüfungsfall. Geht es dagegen nur um die Einbettung eines Affiliate-Links oder um reine Provisionszahlungen für Reichweite, muss genauer getrennt werden.

Auch die Rechtsform des Auftragnehmers ist in der Praxis entscheidend. Rechnungen von natürlichen Personen, Einzelunternehmen und häufig auch GbR-Konstellationen sind deutlich sensibler. Rechnungen von GmbH, UG, AG, eingetragenem Verein, KG oder OHG sind auf Auftraggeber-Ebene häufig nicht der primäre Anknüpfungspunkt. Das bedeutet aber nicht automatisch Entwarnung: Die Gesellschaft selbst kann auf einer anderen Ebene wieder künstlersozialabgabepflichtig sein, wenn sie freie Kreative einsetzt oder Zahlungen an selbständige künstlerische Gesellschafter leistet.

Ein weiterer häufiger Irrtum lautet: „Der Auftragnehmer ist doch gewerblich, also fällt keine Künstlersozialabgabe an.“ Das ist zu kurz gedacht. Die steuerliche Einordnung als Gewerbe oder Freiberuflichkeit ist für die Künstlersozialabgabe nicht das allein entscheidende Kriterium. Genau deshalb ist die Seite Freiberufler oder Gewerbe Test 2026 zwar thematisch verwandt, aber kein Ersatz für die Prüfung der Künstlersozialabgabe.

So berechnen Unternehmen die Künstlersozialabgabe 2026 richtig

Die Grundformel ist einfach, die Praxis dahinter aber nicht. Ausgangspunkt ist die Bemessungsgrundlage, also die Summe der abgaberelevanten Entgelte an selbständige Künstler oder Publizisten im Kalenderjahr. Auf diese Bemessungsgrundlage wird 2026 der Satz von 4,9 Prozent angewendet.

Vereinfacht gesagt lautet die Logik:

- – relevante Netto-Honorare an natürliche Personen, Einzelunternehmen oder GbR erfassen,

- – relevante vergütete Nebenkosten einbeziehen, soweit sie zur Leistung gehören,

- – gesondert ausgewiesene Umsatzsteuer nicht mitrechnen,

- – rein technische, reine Affiliate- oder klar abgrenzbare Druck-/Vervielfältigungskosten gesondert prüfen,

- – anschließend mit 4,9 Prozent multiplizieren.

Für Eigenwerber und Unternehmen nach der Generalklausel gilt 2026 zusätzlich: Erst wenn die Summe der relevanten Entgeltzahlungen über 1.000 Euro im Kalenderjahr liegt, wird die künstlersozialabgaberechtliche Schwelle überschritten. Wichtig ist das Wort „über“. Wer darüber liegt, sollte nicht nur die Mehrkosten kalkulieren, sondern auch die Melde- und Dokumentationspflichten sauber umsetzen.

Beispiel 1: Website-Relaunch eines kleinen Unternehmens

Ein Unternehmen beauftragt 2026 einen freien Webdesigner mit 3.000 Euro netto, einen Fotografen mit 1.200 Euro netto und einen Copywriter mit 800 Euro netto. Die relevanten Entgelte betragen damit 5.000 Euro. Die Künstlersozialabgabe läge bei 245 Euro.

Beispiel 2: Werbeagentur als typischer Verwerter

Eine Agentur zahlt im Jahr 2026 insgesamt 25.000 Euro an freie Designer, Fotografen und Texter. Als typischer Verwerter ist die Frage der Bagatellgrenze hier nicht das zentrale Thema. Die kalkulatorische Abgabe läge bei 1.225 Euro.

Beispiel 3: Influencer-Kampagne

Ein Online-Shop zahlt 4.000 Euro für von Influencern selbst erstellte Fotos, Videos und Captions. Handelt es sich um vergüteten Werbecontent und nicht nur um Affiliate-Provisionen, läge die rechnerische Abgabe bei 196 Euro.

Genau an dieser Stelle wird ein interaktives Tool sinnvoll. Denn in der Realität bestehen Rechnungen oft aus Mischpositionen: kreative Hauptleistung, technische Umsetzung, Nebenkosten, Reiseanteile, Druck, Nutzungslizenzen und teilweise unterschiedliche Auftragnehmerstrukturen. Der Künstlersozialabgabe Check 2026 ist deshalb bewusst nicht nur ein Prozent-Rechner, sondern ein Einordnungstool mit Praxislogik.

Für Unternehmen zählt nicht nur der Prozentsatz, sondern vor allem die richtige Zuordnung der Entgelte.

Meldung, Vorauszahlungen, Aufzeichnungen und Betriebsprüfung

Wer künstlersozialabgabepflichtig ist, muss das Thema organisatorisch ernst nehmen. Es geht nicht nur um eine rechnerische Größe, sondern um ein laufendes Verfahren. Unternehmen müssen sich bei Vorliegen der Pflicht mit der Künstlersozialkasse auseinandersetzen, ihre relevanten Entgelte dokumentieren und die Entgeltmeldung fristgerecht abgeben.

Besonders wichtig sind vier Punkte:

- Entgeltmeldung: Die relevanten Entgelte des Vorjahres sind grundsätzlich bis zum 31. März des Folgejahres zu melden.

- Vorauszahlungen: Für das laufende Jahr können monatliche Vorauszahlungen anfallen.

- Aufzeichnungen: Rechnungen, Verträge, Briefings und Leistungsabgrenzungen müssen nachvollziehbar dokumentiert sein.

- Prüfungsfestigkeit: Bei verspäteter oder fehlender Meldung kann geschätzt werden; darüber hinaus drohen Ordnungswidrigkeiten und im Prüfungsfall erheblicher Aufarbeitungsaufwand.

In der Praxis ist die künstlersozialabgaberechtliche Dokumentation eng mit der laufenden Buchhaltung verzahnt. Unternehmen sollten deshalb früh festlegen, welche Kontierungen, Projektnotizen und Rechnungsmerkmale intern verpflichtend sind. Genau hier lohnt sich die Anbindung an eine saubere Finanzbuchhaltung und – wenn Eingangsrechnungen digital verarbeitet werden – an belastbare Prozesse aus der GoBD-Verfahrensdokumentation.

Wer das Thema ignoriert, läuft in die nächste Hürde: die Prüfung. Die Deutsche Rentenversicherung befasst nach eigener Darstellung jeden Arbeitgeber im Vierjahresrhythmus mit der Künstlersozialabgabe. Das bedeutet: Selbst wenn Sie nie aktiv Post von der KSK angefordert haben, ist das Thema nicht „weg“. Es taucht spätestens in der Prüfung oder Beratung wieder auf.

Wenn bereits Rückfragen einer Behörde oder eines Prüfdienstes vorliegen, ist es oft sinnvoll, nicht nur steuerlich, sondern auch verfahrensseitig unterstützt zu werden. Dafür kommen die Seiten zu Steuerberatung, Rechtsberatung und Vertretung vor Behörden als natürliche nächste Schritte infrage.

Die häufigsten Fehler bei der Künstlersozialabgabe

In der Praxis wiederholen sich die gleichen Fehlannahmen. Gerade deshalb ist das Thema im Unternehmensalltag oft teurer, als es bei frühzeitiger Einordnung sein müsste.

- „Wir sind keine Agentur, also betrifft uns das nicht.“

Falsch. Eigenwerbung und Leistungen für eigene Unternehmenszwecke können fast jede Branche treffen. - „Der Auftragnehmer ist gewerblich, also fällt nichts an.“

Auch das ist kein sicherer Schluss. Die steuerliche Einordnung allein entscheidet die Künstlersozialabgabe nicht. - „Webdesign ist Technik.“

Nur teilweise. Kreatives Webdesign ist regelmäßig anders zu beurteilen als reine technische Betreuung. - „Influencer sind nur Reichweite.“

Wenn kreativ erstellter Werbecontent vergütet wird, kann die Künstlersozialabgabe sehr wohl relevant sein. - „Wir buchen alles einfach als Marketing.“

Unscharfe Eingangsrechnungen sind im Prüfungsfall Gift. Besser sind saubere Leistungsabgrenzungen. - „Die Abgabe ziehen wir einfach vom Honorar ab.“

Auch das ist rechtlich problematisch. Die Künstlersozialabgabe ist nicht einfach ein frei verhandelbarer Abzugsposten.

Gerade in gemischten Freelancer-Konstellationen sollten Unternehmen außerdem immer auch an das Thema Scheinselbstständigkeit-Check denken. Die Künstlersozialabgabe und die sozialversicherungsrechtliche Statusfrage sind zwar nicht identisch, tauchen in Prüfungen aber häufig im selben Kontext auf.

Und noch ein Punkt: Auch wenn ein Auftragnehmer als Kleinunternehmer fakturiert und auf seiner Rechnung keine Umsatzsteuer ausweist, kann die Künstlersozialabgabe trotzdem relevant sein. Wer diese Themen trennscharf einordnen möchte, findet ergänzend auch den Leitfaden zur Kleinunternehmerregelung 2026.

Häufige Fragen zur Künstlersozialabgabe 2026

Muss ich für einen Webdesigner immer Künstlersozialabgabe zahlen?

Nicht für jede technische Webdienstleistung. Sobald aber kreative Gestaltung, visuelle Konzeption, Layout, Bildsprache oder vergleichbare gestalterische Leistungen im Vordergrund stehen, ist der Fall regelmäßig deutlich sensibler als reine Hosting- oder Wartungsleistungen.

Gilt die Künstlersozialabgabe auch für Influencer?

Ja, wenn der Influencer kreative Inhalte wie Fotos, Videos oder Texte für Ihr Unternehmen erstellt und vergütet bekommt. Reine Affiliate- oder Provisionsmodelle sind davon abzugrenzen und gesondert zu prüfen.

Sind Rechnungen einer GmbH oder UG automatisch unkritisch?

Auf Auftraggeber-Ebene sind Rechnungen juristischer Personen häufig anders zu bewerten als Rechnungen von natürlichen Personen, Einzelunternehmen oder GbR. Dennoch sollten Sie hier nicht vorschnell Entwarnung geben, weil auf tieferen Leistungsstufen oder bei Gesellschafter-Konstellationen erneut Relevanz entstehen kann.

Wann muss die Meldung an die KSK abgegeben werden?

Die Entgeltmeldung für das Vorjahr ist in der Regel bis zum 31. März des Folgejahres fällig. Wer bereits abgabepflichtig ist, muss daneben oft auch monatliche Vorauszahlungen im Blick behalten.

Ist die Künstlersozialabgabe Teil der Umsatzsteuer?

Nein. Sie ist kein Umsatzsteuerbestandteil und sollte weder mit der Umsatzsteuer des Auftragnehmers vermischt noch schlicht auf dessen Rechnung „aufgeschlagen“ gedacht werden.

Weiterführende Themen und passende interne Links

Wenn Sie das Thema sauber aufsetzen möchten, lohnt sich fast immer ein Blick in benachbarte Bereiche. Besonders passend sind bei LKM:

- – Freiberufler oder Gewerbe 2026 – wichtig für die Einordnung Ihrer Auftragnehmer,

- – Scheinselbstständigkeit Leitfaden – relevant bei dauerhafter Freelancer-Einbindung,

- – E‑Rechnung 2026 – für digital saubere Eingangsrechnungsprozesse,

- – Compliance & Präventive Beratung – wenn Prozesse prüfungsfest aufgesetzt werden sollen,

- – Digitalisierung & Online-Beratung – wenn Rechnungs- und Dokumentationsprozesse digital strukturiert werden sollen.

Fazit: Die Künstlersozialabgabe ist 2026 ein echtes Praxisthema für Unternehmen

Die Künstlersozialabgabe 2026 ist kein exotisches Nischenthema mehr. Wer freie Kreative, Webdesigner, Fotografen, Texter, PR-Fachleute oder Influencer beauftragt, sollte die Abgabe in seine Einkaufskalkulation, Buchhaltung und Dokumentation integrieren. Die Rechtslage ist nicht in jedem Einzelfall trivial, aber die typischen Risikofelder lassen sich früh erkennen – und genau dadurch werden Betriebsprüfungen, Nachmeldungen und Schätzungen oft vermeidbar.

Für eine erste Einordnung eignet sich der Künstlersozialabgabe Check 2026. Wenn Sie bereits eine Prüfung, ein größeres Kreativbudget, gemischte Agenturstrukturen oder unklare Rechnungsfälle haben, kann eine individuelle Beratung sinnvoll sein. LKM unterstützt dabei mit Steuerberatung, Rechtsberatung und der strukturellen Anbindung an die laufende Finanzbuchhaltung.

Jetzt Kontakt zu LKM aufnehmen

Rechtlicher Hinweis: Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle Rechts- oder Steuerberatung. Die tatsächliche Beurteilung hängt immer vom Einzelfall, der konkreten Vertragsgestaltung, der tatsächlichen Leistung und der Verwaltungsauffassung im Prüfungsfall ab.

Weitere Beiträge