- 24. Juni 2026

Abschreibungsrechner 2026: Degressive AfA, lineare Abschreibung und Investitionen richtig planen

Der Abschreibungsrechner 2026 wird für Unternehmen, Selbstständige und Geschäftsführer besonders wichtig, weil Investitionen steuerlich wieder deutlich aktiver geplant werden können. Wer Maschinen, Fahrzeuge, IT, Betriebsausstattung oder andere bewegliche Wirtschaftsgüter anschafft, sollte nicht nur den Kaufpreis betrachten, sondern auch die steuerliche Wirkung der Abschreibung über mehrere Jahre.

Durch die befristete Wiedereinführung der degressiven AfA können bestimmte Investitionen schneller steuerlich wirksam werden. Das kann Liquidität schonen, Gewinne in den ersten Jahren stärker mindern und Investitionsentscheidungen beeinflussen. Gleichzeitig bleibt die lineare Abschreibung in vielen Fällen die einfachere und planbarere Methode. Entscheidend ist deshalb nicht die Frage, welche Methode abstrakt besser klingt, sondern welche Abschreibung im konkreten Einzelfall den größten steuerlichen und betriebswirtschaftlichen Nutzen bietet.

Dieser Beitrag erklärt, wie Abschreibung 2026 funktioniert, wann die degressive AfA interessant ist, wann die lineare AfA ausreicht, welche Fehler Unternehmen vermeiden sollten und wie ein AfA Rechner bei der Investitionsplanung hilft. Für eine erste Berechnung können Sie ergänzend den Abschreibungsrechner 2026 nutzen.

Was bedeutet Abschreibung überhaupt?

Abschreibung bedeutet, dass die Anschaffungs- oder Herstellungskosten eines abnutzbaren Wirtschaftsguts nicht immer sofort vollständig als Betriebsausgabe erfasst werden. Stattdessen werden die Kosten über die betriebsgewöhnliche Nutzungsdauer verteilt. In der Steuerpraxis spricht man von der Absetzung für Abnutzung, kurz AfA.

Der Grundgedanke ist einfach: Wenn ein Unternehmen eine Maschine, einen Computer, ein Fahrzeug oder eine hochwertige Betriebsausstattung mehrere Jahre nutzt, soll der Aufwand steuerlich ebenfalls über mehrere Jahre verteilt werden. Die Abschreibung mindert den steuerlichen Gewinn und damit grundsätzlich auch die Steuerlast. Sie wirkt sich aber nicht wie eine direkte Auszahlung aus, sondern als rechnerischer Aufwand in der Gewinnermittlung.

Für Unternehmen ist die Abschreibung deshalb mehr als ein rein buchhalterisches Thema. Sie beeinflusst Jahresergebnis, Steuerplanung, Liquidität, Investitionszeitpunkt, Finanzierung und teilweise auch Kennzahlen gegenüber Banken oder Investoren. Gerade bei größeren Anschaffungen kann die Wahl der passenden AfA Methode erhebliche Unterschiede erzeugen.

Die steuerliche Behandlung sollte daher nicht erst nach dem Kauf geprüft werden. Sinnvoller ist es, Investitionen bereits vor der Anschaffung steuerlich zu simulieren. Hier setzt ein Abschreibungsrechner an: Er zeigt, wie sich lineare AfA und degressive AfA über die Jahre unterscheiden und wann sich ein Wechsel der Methode rechnerisch lohnen kann.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

Lineare AfA: Die klassische Abschreibung über die Nutzungsdauer

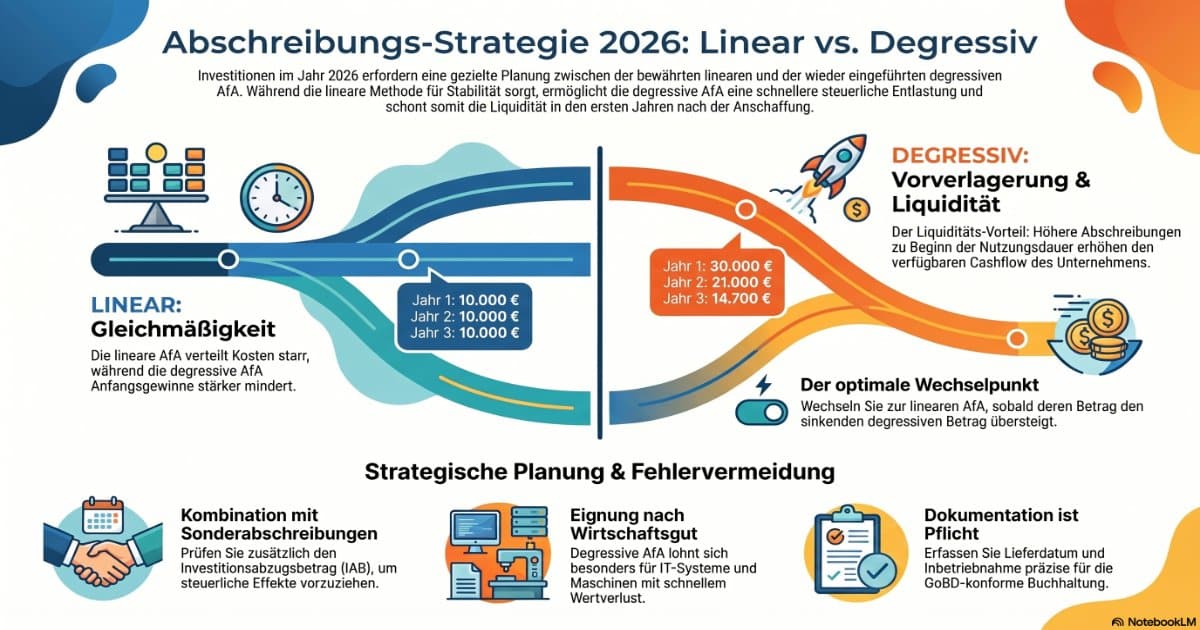

Die lineare Abschreibung ist die bekannteste und einfachste Form der AfA. Die Anschaffungskosten werden gleichmäßig auf die Nutzungsdauer verteilt. Beträgt die Nutzungsdauer zum Beispiel fünf Jahre, wird jedes Jahr ein Fünftel der Anschaffungskosten abgeschrieben. Bei Anschaffungskosten von 50.000 Euro ergibt sich bei fünf Jahren Nutzungsdauer eine jährliche lineare AfA von 10.000 Euro.

Der Vorteil der linearen AfA liegt in ihrer Planbarkeit. Unternehmen wissen von Anfang an, welcher Betrag pro Jahr steuerlich als Abschreibung angesetzt wird. Das erleichtert Budgetplanung, Ergebnisplanung und Buchhaltung. Gerade bei kleineren Unternehmen, Freiberuflern und Selbstständigen ist die lineare Abschreibung häufig ausreichend, weil sie leicht nachvollziehbar ist und sich gut in die laufende Finanzbuchhaltung integrieren lässt.

Der Nachteil zeigt sich bei Investitionen, die zu Beginn besonders stark an Wert verlieren oder bei denen Unternehmen möglichst früh steuerlich entlastet werden möchten. Die lineare AfA verteilt den steuerlichen Effekt gleichmäßig. Wer im ersten oder zweiten Jahr nach der Anschaffung einen größeren Aufwand steuerlich nutzen möchte, erreicht dieses Ziel mit der linearen Methode nur begrenzt.

Typische Fälle für lineare AfA sind Investitionen mit stabiler Nutzung, überschaubarem Kaufpreis oder geringem steuerlichem Gestaltungsbedarf. Dazu gehören häufig Büroausstattung, Standardhardware, bestimmte Werkzeuge, Einrichtungen oder Wirtschaftsgüter, bei denen keine kurzfristige Liquiditätswirkung im Vordergrund steht.

Degressive AfA 2026: Warum sie für Investitionen wieder wichtig wird

Die degressive AfA funktioniert anders als die lineare Abschreibung. Statt jedes Jahr denselben Betrag abzuschreiben, wird ein Prozentsatz auf den jeweiligen Restbuchwert angewendet. Dadurch ist die Abschreibung am Anfang höher und nimmt im Zeitverlauf ab. Genau diese Vorverlagerung macht die degressive Abschreibung für viele Unternehmen interessant.

Bei der degressiven AfA 2026 steht vor allem der Liquiditätseffekt im Mittelpunkt. Höhere Abschreibungen in den ersten Jahren mindern den steuerlichen Gewinn früher. Das kann besonders dann hilfreich sein, wenn ein Unternehmen ohnehin investieren muss, aber die Steuerbelastung in den ersten Nutzungsjahren möglichst gering halten möchte.

Wichtig ist: Die degressive AfA eignet sich nicht für jede Anschaffung. Sie ist vor allem bei beweglichen Wirtschaftsgütern des Anlagevermögens relevant. Dazu können beispielsweise Maschinen, technische Anlagen, betriebliche Fahrzeuge, Produktionsmittel, IT-Ausstattung oder bestimmte Betriebsvorrichtungen gehören. Gebäude, Grundstücke und viele immaterielle Wirtschaftsgüter sind dagegen gesondert zu betrachten.

Ob die degressive AfA im konkreten Fall zulässig und sinnvoll ist, hängt von Anschaffungszeitpunkt, Wirtschaftsgut, Nutzungsdauer, betrieblicher Verwendung und steuerlicher Gesamtsituation ab. Bei größeren Investitionen sollte deshalb frühzeitig die Steuerberatung eingebunden werden.

Lineare und degressive Abschreibung im Vergleich

Der zentrale Unterschied zwischen linearer und degressiver Abschreibung liegt im zeitlichen Verlauf. Die lineare AfA verteilt den Aufwand gleichmäßig. Die degressive AfA verlagert einen größeren Anteil in die ersten Jahre. Über die gesamte Nutzungsdauer kann am Ende nicht mehr als die tatsächlichen Anschaffungs- oder Herstellungskosten abgeschrieben werden. Der Unterschied liegt also nicht darin, ob ein Wirtschaftsgut abgeschrieben wird, sondern wann die steuerliche Entlastung entsteht.

Ein Beispiel macht den Effekt deutlich: Ein Unternehmen kauft 2026 eine Maschine für 100.000 Euro mit einer angenommenen Nutzungsdauer von zehn Jahren. Bei linearer AfA würden jährlich 10.000 Euro abgeschrieben. Bei degressiver AfA mit 30 Prozent des Restbuchwerts wären es im ersten Jahr 30.000 Euro, im zweiten Jahr 21.000 Euro, im dritten Jahr 14.700 Euro. Die Entlastung fällt zu Beginn also deutlich höher aus.

Dieser Vorteil kann besonders interessant sein, wenn ein Unternehmen im Anschaffungsjahr oder in den Folgejahren hohe Gewinne erwartet. Dann kann eine höhere Anfangsabschreibung helfen, steuerliche Spitzen abzufedern. Wenn dagegen nur geringe Gewinne erzielt werden oder Verluste entstehen, kann der Vorteil geringer ausfallen, weil die Abschreibung steuerlich nicht denselben unmittelbaren Nutzen entfaltet.

Der Vergleich zeigt auch, warum ein Abschreibungsrechner für die Praxis sinnvoll ist. Die degressive Methode wirkt auf den ersten Blick attraktiv, aber der tatsächliche Vorteil hängt stark von Nutzungsdauer, Kaufpreis, Investitionszeitpunkt und geplanter Ergebnisentwicklung ab. Unternehmen sollten deshalb nicht nur den ersten Jahresbetrag betrachten, sondern den gesamten Abschreibungsverlauf.

Wann sich die degressive AfA besonders lohnen kann

Die degressive AfA kann besonders sinnvoll sein, wenn ein Wirtschaftsgut in den ersten Jahren wirtschaftlich stark genutzt wird oder schnell an Wert verliert. Das ist bei vielen technischen Anlagen, Maschinen, IT-Systemen, betrieblichen Fahrzeugen und digitalen Arbeitsmitteln der Fall. Auch bei Unternehmen mit hohem Gewinnniveau kann die frühere steuerliche Entlastung attraktiv sein.

Ein weiterer Anwendungsfall ist die gezielte Investitionsplanung am Jahresende oder zu Beginn eines neuen Wirtschaftsjahres. Wer größere Anschaffungen ohnehin plant, sollte prüfen, ob der Zeitpunkt steuerlich relevant ist. Gerade bei befristeten Abschreibungsregeln kann der Anschaffungszeitpunkt darüber entscheiden, welche Methode überhaupt genutzt werden darf.

Die degressive AfA kann außerdem bei Wachstumsphasen interessant sein. Wenn ein Unternehmen neue Maschinen kauft, ein Lager erweitert, technische Ausstattung modernisiert oder mehrere Fahrzeuge anschafft, können die Anfangsabschreibungen die Investitionsbelastung steuerlich abfedern. Das ersetzt keine Finanzierung, kann aber die steuerliche Liquiditätsplanung verbessern.

Besonders wichtig ist die Abstimmung mit weiteren steuerlichen Instrumenten. Dazu gehören Investitionsabzugsbetrag, Sonderabschreibung, Forschungszulage, Förderprogramme oder branchenspezifische Investitionsentscheidungen. LKM unterstützt Unternehmen bei der Einordnung solcher Fragen im Rahmen der Gründungs- und Nachfolgeberatung sowie der laufenden steuerlichen Beratung.

Wann die lineare AfA trotzdem die bessere Wahl sein kann

Die degressive AfA ist nicht automatisch immer besser. Bei Wirtschaftsgütern mit kurzer Nutzungsdauer kann die lineare Abschreibung ähnlich stark oder sogar übersichtlicher sein. Wenn die lineare Jahres-AfA bereits hoch ist, fällt der Vorteil der degressiven Methode geringer aus. Außerdem kann eine gleichmäßige Ergebnisbelastung sinnvoll sein, wenn Unternehmen stabile Jahresabschlüsse und planbare Kennzahlen bevorzugen.

Auch bei Unternehmen mit niedrigen Gewinnen oder Verlusten kann die degressive AfA weniger attraktiv sein. Eine hohe Abschreibung bringt vor allem dann einen Liquiditätsvorteil, wenn sie tatsächlich steuerpflichtige Gewinne reduziert. Entsteht ohnehin kein steuerpflichtiger Gewinn, verschiebt sich der praktische Nutzen.

Ein weiterer Punkt ist die Dokumentation. Die lineare AfA ist einfacher zu erklären, zu planen und nachzuvollziehen. Bei komplexeren Anlagegütern, mehreren Anschaffungen und wechselnden AfA Methoden steigt der Abstimmungsbedarf in der Buchhaltung. Unternehmen sollten deshalb nicht nur den maximalen steuerlichen Effekt betrachten, sondern auch die praktische Umsetzbarkeit.

Die Entscheidung sollte immer zum Gesamtbild passen. Wer eine klare, risikoarme und leicht nachvollziehbare Abschreibungsplanung möchte, kann mit der linearen AfA weiterhin gut arbeiten. Wer dagegen hohe Anfangsabschreibungen gezielt nutzen möchte, sollte die degressive AfA rechnerisch prüfen.

Wechsel von degressiver zu linearer AfA

Ein wichtiger Praxispunkt ist der mögliche Wechsel von der degressiven zur linearen AfA. Bei der degressiven Abschreibung sinkt der Abschreibungsbetrag jedes Jahr, weil die Berechnung auf dem Restbuchwert erfolgt. Irgendwann kann die lineare Abschreibung auf den verbleibenden Restwert und die Restnutzungsdauer höher sein als die weitere degressive Abschreibung.

In diesem Moment kann ein Wechsel wirtschaftlich sinnvoll sein. Der Wechsel sorgt dafür, dass der verbleibende Buchwert gleichmäßiger und meist schneller über die Restnutzungsdauer abgeschrieben wird. Für die Praxis bedeutet das: Unternehmen sollten nicht nur im Anschaffungsjahr entscheiden, sondern den Abschreibungsverlauf regelmäßig prüfen.

Ein guter Abschreibungsrechner sollte deshalb nicht nur lineare und degressive AfA nebeneinanderstellen, sondern auch anzeigen, ab welchem Jahr ein Wechsel zur linearen Methode vorteilhaft sein kann. Genau dieser Punkt macht den Rechner für Unternehmer, Buchhaltung und Steuerberatung besonders wertvoll.

Welche Wirtschaftsgüter in der Praxis besonders relevant sind

In der Praxis betrifft die Abschreibungsplanung häufig Investitionen, die ohnehin eine hohe finanzielle Bedeutung haben. Dazu zählen Maschinen, Produktionsanlagen, Werkstattausstattung, Fuhrpark, Transportmittel, technische Geräte, Server, Computer, Büroausstattung, Ladeneinrichtung, medizinische Geräte oder bestimmte Betriebsvorrichtungen.

Für Dienstleistungsunternehmen sind häufig IT, Softwareumfeld, Büroausstattung, technische Infrastruktur und digitale Arbeitsmittel relevant. Bei Handwerksbetrieben stehen Maschinen, Werkzeuge, Fahrzeuge und Lagerausstattung stärker im Vordergrund. Bei Gastronomie, Handel und produzierendem Gewerbe können Kassensysteme, Einrichtung, Küchentechnik, Lagertechnik oder Produktionsmittel hinzukommen.

Gerade bei digitalisierungsnahen Investitionen lohnt sich die Verbindung zur Prozessplanung. Wer IT, Rechnungsprozesse oder Buchhaltung modernisiert, sollte auch Anforderungen rund um E-Rechnung 2026, GoBD und Verfahrensdokumentation sowie die Digitalisierung und Online-Beratung berücksichtigen.

Abschreibung, Investitionsabzugsbetrag und Sonderabschreibung

Abschreibung ist nur ein Baustein der steuerlichen Investitionsplanung. Gerade kleinere und mittlere Unternehmen sollten zusätzlich prüfen, ob ein Investitionsabzugsbetrag oder eine Sonderabschreibung in Betracht kommt. Diese Instrumente können Investitionen steuerlich vorziehen oder ergänzen, wenn die Voraussetzungen erfüllt sind.

Der Investitionsabzugsbetrag kann es ermöglichen, geplante Investitionen bereits vor der tatsächlichen Anschaffung steuerlich zu berücksichtigen. Das kann die Steuerlast im Vorfeld reduzieren und Liquidität für die spätere Investition schaffen. Die spätere Anschaffung muss dann allerdings sauber dokumentiert und den steuerlichen Vorgaben entsprechend umgesetzt werden.

Sonderabschreibungen können zusätzlich zur regulären AfA genutzt werden, wenn die Voraussetzungen erfüllt sind. Dadurch entstehen weitere steuerliche Gestaltungsmöglichkeiten, aber auch mehr Prüfungsbedarf. Denn die Kombination verschiedener Instrumente muss zur Unternehmensgröße, Investitionsart, Gewinnsituation und Dokumentation passen.

Wer Investitionen auch aus Innovations- oder Entwicklungsgründen tätigt, sollte außerdem prüfen, ob die Forschungszulage 2026 relevant sein kann. Für eine erste Orientierung bietet LKM zusätzlich den Forschungszulagen-Check 2026 an.

Typische Fehler bei der Abschreibungsplanung

Ein häufiger Fehler besteht darin, Investitionen nur aus Liquiditätssicht zu betrachten und die steuerliche Wirkung erst später in der Buchhaltung aufzuarbeiten. Dann ist der Gestaltungsspielraum oft kleiner. Unternehmen sollten größere Anschaffungen daher vorab steuerlich simulieren und nicht erst nach Rechnungseingang prüfen.

Ein zweiter Fehler ist die falsche Einordnung des Wirtschaftsguts. Nicht jedes Gut kann beliebig abgeschrieben werden. Entscheidend sind unter anderem Art des Wirtschaftsguts, Anschaffungszeitpunkt, betriebliche Nutzung, Nutzungsdauer und steuerliche Vorschriften. Gerade bei gemischt genutzten Gegenständen, Fahrzeugen, Software oder verbundenen Leistungen kann eine genaue Prüfung erforderlich sein.

Ein dritter Fehler betrifft die fehlende Dokumentation. Anschaffungsrechnung, Lieferdatum, Inbetriebnahme, Nutzungsdauer, AfA Methode und betriebliche Zuordnung sollten nachvollziehbar dokumentiert werden. Das ist nicht nur für die laufende Buchhaltung wichtig, sondern auch bei späteren Rückfragen des Finanzamts oder einer Betriebsprüfung.

Ein vierter Fehler ist der fehlende Vergleich zwischen linearer und degressiver AfA. Viele Unternehmen entscheiden intuitiv. Besser ist eine rechnerische Gegenüberstellung. Der Abschreibungsrechner 2026 hilft dabei, die jährlichen Werte, den Restbuchwert und den möglichen Wechselzeitpunkt transparent zu machen.

So nutzen Sie einen Abschreibungsrechner richtig

Ein Abschreibungsrechner ist besonders hilfreich, wenn er nicht nur einen einzelnen Jahresbetrag ausgibt, sondern den Verlauf über mehrere Jahre zeigt. Unternehmen sollten mindestens Anschaffungskosten, Nutzungsdauer, Anschaffungsjahr, AfA Methode und gegebenenfalls Steuersatz oder Gewinnsituation berücksichtigen.

Der Rechner sollte zunächst die lineare AfA ermitteln. Anschließend sollte er die degressive AfA auf Basis des Restbuchwerts berechnen. Besonders sinnvoll ist eine zusätzliche Empfehlung, ab welchem Jahr ein Wechsel zur linearen AfA rechnerisch günstiger wäre.

Die Ergebnisse sollten nicht isoliert betrachtet werden. Entscheidend ist, wie die Abschreibung zur gesamten Steuerplanung passt. Bei hohen Gewinnen kann eine frühe Abschreibung vorteilhaft sein. Bei niedrigen Gewinnen kann eine gleichmäßigere Verteilung ausreichen. Bei mehreren Investitionen sollte außerdem geprüft werden, wie sich die Abschreibungen insgesamt auf den Jahresabschluss auswirken.

Für Selbstständige, Gründer und kleinere Unternehmen kann zudem die Frage relevant sein, ob die Kleinunternehmerregelung 2026 oder eine spätere Wachstumsplanung Einfluss auf Investitionsentscheidungen hat. Abschreibung ist daher immer Teil einer breiteren steuerlichen Strategie.

Was Unternehmen vor größeren Investitionen prüfen sollten

Bevor größere Anschaffungen umgesetzt werden, sollten Unternehmen die steuerliche Wirkung nicht isoliert betrachten. Wichtig sind neben der AfA Methode auch Anschaffungszeitpunkt, Nutzungsdauer, Finanzierung, Gewinnplanung und Dokumentation. Gerade bei Maschinen, Fahrzeugen, IT, Software oder mehreren Wirtschaftsgütern kann die Abschreibung spürbare Auswirkungen auf Jahresabschluss und Liquidität haben.

Sinnvoll ist deshalb eine frühzeitige Abstimmung mit Buchhaltung und Steuerberatung. So lässt sich klären, ob die lineare AfA ausreicht, ob die degressive AfA einen echten Vorteil bringt oder ob weitere Instrumente wie Investitionsabzugsbetrag oder Sonderabschreibung berücksichtigt werden sollten.

LKM unterstützt Unternehmen bei der steuerlichen Planung von Investitionen, Abschreibung und Dokumentation. Je nach Fall können dabei die Steuerberatung, die Finanzbuchhaltung und die Compliance und präventive Beratung zusammenspielen.

Fazit: Abschreibung 2026 aktiv planen statt nur buchen

Die Abschreibung 2026 bietet Unternehmen neue Spielräume. Die degressive AfA kann Investitionen steuerlich attraktiver machen, weil höhere Abschreibungen in den ersten Jahren möglich sind. Die lineare AfA bleibt dennoch wichtig, weil sie einfach, planbar und in vielen Fällen ausreichend ist.

Entscheidend ist die konkrete Berechnung. Wer Anschaffungskosten, Nutzungsdauer, AfA Methode und Wechselzeitpunkt nur grob schätzt, verschenkt möglicherweise steuerliche Gestaltungsmöglichkeiten oder wählt eine Methode, die nicht optimal zur Unternehmenssituation passt.

Der Abschreibungsrechner 2026 bietet eine erste Orientierung und macht sichtbar, wie sich lineare und degressive AfA unterscheiden. Für größere Investitionen, komplexe Sachverhalte oder die Kombination mit weiteren steuerlichen Instrumenten sollte die konkrete Umsetzung individuell geprüft werden.

Weitere Beiträge