- 26. Mai 2026

Forschungszulage 2026: Wie innovative Unternehmen bis zu 4,2 Mio. Euro steuerliche Förderung sichern

Die Forschungszulage 2026 wird für innovative Unternehmen deutlich attraktiver. Durch die höhere Bemessungsgrundlage, den möglichen KMU-Bonus, die 20-Prozent-Pauschale für Gemein- und Betriebskosten und den höheren Ansatz für bestimmte Eigenleistungen können Forschungs- und Entwicklungsvorhaben spürbar zur Liquidität beitragen.

Besonders relevant ist die steuerliche Forschungsförderung für Unternehmen, die neue Produkte, Softwarelösungen, technische Verfahren, Prototypen oder deutlich verbesserte Prozesse entwickeln. Viele Betriebe investieren bereits in Forschung und Entwicklung, erfassen ihre Projekte aber nicht so, dass die Förderung rechtssicher beantragt werden kann.

Dieser Leitfaden erklärt, wer die Forschungszulage beantragen kann, welche Kosten förderfähig sind, wie die Berechnung funktioniert und welche Fehler Unternehmen beim BSFZ-Antrag und beim Finanzamt vermeiden sollten.

Forschungszulage 2026 im Überblick

Die Forschungszulage ist eine steuerliche Förderung für begünstigte Forschungs- und Entwicklungsvorhaben. Sie ist branchenoffen und kann sowohl für Start-ups als auch für mittelständische Unternehmen und größere Unternehmensgruppen interessant sein.

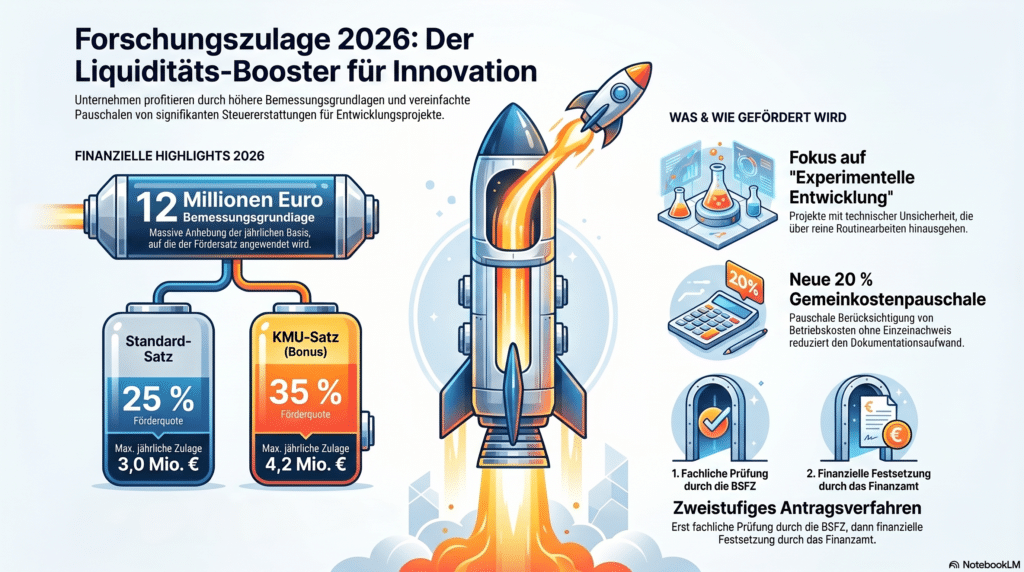

- – Förderquote: grundsätzlich 25 Prozent der förderfähigen Bemessungsgrundlage

- – KMU-Bonus: unter Voraussetzungen bis zu 35 Prozent Förderung

- – Bemessungsgrundlage 2026: bis zu 12 Millionen Euro pro Jahr

- – Maximale Förderung für KMU: rechnerisch bis zu 4,2 Millionen Euro jährlich

- – Eigenleistungen: unter Voraussetzungen mit 100 Euro pro Stunde ansetzbar

- – Gemein- und Betriebskosten: ab 2026 pauschal mit 20 Prozent berücksichtigungsfähig

- – Verfahren: zweistufig über BSFZ und Finanzamt

Ein besonderer Vorteil: Die Forschungszulage kann auch dann interessant sein, wenn ein Unternehmen noch keine Gewinne erzielt. Übersteigt die festgesetzte Zulage die Steuerlast, kann der überschießende Betrag ausgezahlt werden.

Hören Sie sich unseren Podcast an

Sehen Sie sich unser Video an

Was ist die Forschungszulage?

Die Forschungszulage ist eine steuerliche Förderung für Unternehmen, die begünstigte Forschungs- und Entwicklungsvorhaben durchführen. Gefördert werden nicht allgemeine Modernisierungen oder normale Betriebskosten, sondern Projekte mit echtem Entwicklungscharakter.

Entscheidend ist, ob ein Unternehmen systematisch an einer neuen oder wesentlich verbesserten Lösung arbeitet. Das kann ein technisches Produkt, ein Verfahren, eine Softwarefunktion, ein Prototyp, ein Prüfprozess oder eine innovative Produktionsmethode sein.

Nicht jede Neuerung ist automatisch förderfähig. Reine Routinearbeiten, Standardsoftware, normale Produktpflege oder allgemeine Digitalisierung reichen meist nicht aus. Förderfähig wird ein Projekt vor allem dann, wenn technische oder wissenschaftliche Unsicherheiten bestehen und ein nachvollziehbarer Entwicklungsprozess dokumentiert wird.

Für die steuerliche Einordnung ist eine enge Abstimmung zwischen Entwicklung, Geschäftsführung, Buchhaltung und Steuerberatung sinnvoll.

Was ändert sich bei der Forschungszulage 2026?

Ab 2026 wird die Forschungszulage für viele Unternehmen deutlich interessanter. Die Neuregelungen erhöhen nicht nur die mögliche Förderung, sondern vereinfachen teilweise auch die praktische Berechnung.

Höhere Bemessungsgrundlage

Die maximale jährliche Bemessungsgrundlage steigt auf 12 Millionen Euro. Dadurch können größere Entwicklungsprojekte wesentlich stärker gefördert werden als bisher.

KMU-Fördersatz von bis zu 35 Prozent

Kleine und mittlere Unternehmen können unter bestimmten Voraussetzungen eine erhöhte Förderquote von 35 Prozent erhalten. Ob ein Unternehmen als KMU gilt, sollte sorgfältig geprüft werden, insbesondere bei verbundenen Unternehmen, Beteiligungen oder Holdingstrukturen.

100 Euro pro Stunde für bestimmte Eigenleistungen

Bestimmte Eigenleistungen können ab 2026 mit 100 Euro pro Stunde berücksichtigt werden. Das ist besonders für inhabergeführte Unternehmen, Gründer und Mitunternehmer relevant, die selbst aktiv an einem begünstigten FuE-Projekt arbeiten.

20-Prozent-Pauschale für Gemein- und Betriebskosten

Für begünstigte Vorhaben können ab 2026 zusätzlich Gemein- und Betriebskosten pauschal berücksichtigt werden. Das reduziert den Nachweisaufwand, ersetzt aber keine saubere Projekt- und Kostendokumentation.

Welche Unternehmen profitieren von der Forschungszulage?

Die Forschungszulage richtet sich nicht nur an klassische Forschungsabteilungen. Viele Unternehmen haben förderfähige Entwicklungsanteile, ohne diese bisher als solche zu erkennen.

Besonders relevant ist die Förderung für:

- – Softwareunternehmen und SaaS-Anbieter

- – Start-ups mit technischen Entwicklungsprojekten

- – Maschinenbau, Produktion und Industrie

- – MedTech-, Health-Tech- und Food-Tech-Unternehmen

- – Unternehmen mit Prototypen, Testreihen oder neuen Verfahren

- – Mittelständler mit eigener Produkt- oder Prozessentwicklung

- – Unternehmen, die Auftragsforschung oder externe Entwicklung nutzen

Für Unternehmen im Raum München, Unterföhring und Bayern ist die Forschungszulage besonders interessant, weil viele Betriebe in technologiegetriebenen, industriellen oder digitalen Geschäftsmodellen arbeiten. Wer Entwicklungskosten sauber dokumentiert, kann die Förderung als strategischen Liquiditätshebel nutzen.

Bei wachstumsstarken Unternehmen sollte die Forschungszulage außerdem mit Fragen zur Rechtsform, Finanzierung und späteren Verwertung von geistigem Eigentum verbunden werden. Hier kann die Gründungs- und Nachfolgeberatung frühzeitig unterstützen.

Welche Vorhaben sind förderfähig?

Förderfähig sind Vorhaben aus Grundlagenforschung, industrieller Forschung oder experimenteller Entwicklung. Für die meisten Unternehmen ist vor allem die experimentelle Entwicklung relevant.

Ein Projekt ist eher förderfähig, wenn es eine technische oder wissenschaftliche Unsicherheit gibt. Das bedeutet: Das Ergebnis ist nicht von Anfang an sicher, der Lösungsweg muss erarbeitet werden und das Unternehmen verfolgt ein systematisches Vorgehen.

Typische förderfähige Projektarten

- – Entwicklung neuer Softwaremodule oder Algorithmen

- – Prototypenbau und technische Validierung

- – Entwicklung neuer Produktions- oder Prüfverfahren

- – Materialtests, Versuchsreihen und Machbarkeitsstudien

- – KI-, Sensorik-, Daten- oder Automatisierungsprojekte

- – wesentliche Verbesserung bestehender Produkte oder Verfahren

Typische nicht förderfähige Tätigkeiten

- – normale Produktpflege ohne Entwicklungsrisiko

- – Standardprogrammierung ohne technische Unsicherheit

- – reine Einführung handelsüblicher Software

- – Marketing, Vertrieb, Design oder allgemeine Verwaltung

- – Serienproduktion nach abgeschlossener Entwicklung

Gerade bei gemischten Projekten ist eine saubere Abgrenzung wichtig. Förderfähig ist nicht automatisch das Gesamtprojekt, sondern nur der begünstigte Forschungs- und Entwicklungsanteil.

Welche Kosten sind bei der Forschungszulage förderfähig?

Die Höhe der Forschungszulage hängt von der förderfähigen Bemessungsgrundlage ab. Diese setzt sich aus verschiedenen Kostenarten zusammen.

Personalkosten

Förderfähig können Personalkosten für Mitarbeitende sein, soweit sie direkt an begünstigten Forschungs- und Entwicklungsvorhaben arbeiten. Entscheidend ist der Projektbezug. Deshalb sollten Arbeitszeiten, Tätigkeiten und Arbeitspakete nachvollziehbar dokumentiert werden.

Auftragsforschung

Auch externe Forschungs- und Entwicklungsleistungen können berücksichtigt werden. Bei Auftragsforschung ist besonders wichtig, dass Verträge und Leistungsbeschreibungen den FuE-Charakter klar erkennen lassen. Dazu gehören Entwicklungsziel, technische Unsicherheit, Arbeitspakete und Ergebnisdokumentation.

Eigenleistungen

Eigenleistungen können unter bestimmten Voraussetzungen mit 100 Euro pro Stunde angesetzt werden. Das ist insbesondere für Unternehmer und Gesellschafter relevant, die selbst aktiv an einem begünstigten Entwicklungsvorhaben beteiligt sind.

Gemein- und Betriebskosten

Ab 2026 können Gemein- und Betriebskosten pauschal berücksichtigt werden. Die 20-Prozent-Pauschale vereinfacht die Berechnung, setzt aber voraus, dass die übrigen förderfähigen Aufwendungen sauber ermittelt werden.

Damit die Kosten später belastbar geltend gemacht werden können, sollten Buchhaltung, Lohnabrechnung und Projektcontrolling frühzeitig abgestimmt werden. Die passende Grundlage schafft eine sauber strukturierte Finanzbuchhaltung.

Forschungszulage berechnen: So entsteht der Förderbetrag

Die Berechnung der Forschungszulage folgt einer klaren Grundlogik. Zunächst werden die förderfähigen Aufwendungen ermittelt. Anschließend wird geprüft, ob die gesetzliche Höchstgrenze der Bemessungsgrundlage greift. Danach wird die Förderquote angewendet.

Vereinfachte Berechnungsformel

Förderfähige Bemessungsgrundlage = Personalkosten + anrechenbare Auftragsforschung + berücksichtigungsfähige Eigenleistungen + ggf. begünstigte Wirtschaftsgüter + ggf. 20-Prozent-Pauschale.

Forschungszulage = förderfähige Bemessungsgrundlage x Förderquote.

Die Förderquote beträgt grundsätzlich 25 Prozent. Für kleine und mittlere Unternehmen kann sie auf 35 Prozent steigen. Bei einer Bemessungsgrundlage von 500.000 Euro ergibt sich für ein KMU damit eine Forschungszulage von 175.000 Euro.

Für größere Entwicklungsprojekte ist die Anhebung der maximalen Bemessungsgrundlage auf 12 Millionen Euro besonders relevant. Dadurch können forschungsintensive Unternehmen jährlich deutlich höhere Förderbeträge erreichen.

Bei wachstumsstarken Unternehmen sollte die Förderung auch im Zusammenhang mit späteren Beteiligungs-, Holding- oder Exit-Strukturen betrachtet werden. Ergänzend kann hier der M&A Exit Steuer Simulator 2026 eine erste Orientierung geben.

BSFZ-Antrag und Finanzamt: So läuft das Verfahren ab

Die Forschungszulage wird in zwei Stufen beantragt. Zuerst prüft die Bescheinigungsstelle Forschungszulage, ob das Vorhaben dem Grunde nach förderfähig ist. Danach wird die konkrete Forschungszulage beim Finanzamt geltend gemacht.

Stufe 1: Bescheinigung durch die BSFZ

Im BSFZ-Antrag muss das Unternehmen den Forschungs- und Entwicklungscharakter des Vorhabens darstellen. Wichtig sind Projektziel, Ausgangssituation, technische Unsicherheit, methodisches Vorgehen, Arbeitspakete und erwartete Ergebnisse.

Der Antrag sollte fachlich präzise sein. Allgemeine Begriffe wie „innovativ“, „digital“ oder „modern“ reichen nicht aus. Entscheidend ist, welches konkrete Entwicklungsproblem gelöst werden soll und warum der Lösungsweg nicht trivial ist.

Stufe 2: Antrag beim Finanzamt

Nach positiver BSFZ-Bescheinigung wird die Forschungszulage beim Finanzamt beantragt. Dort geht es um die konkrete Höhe der förderfähigen Aufwendungen. Relevant sind unter anderem Lohnkosten, Zeitnachweise, Verträge, Rechnungen, Kostenstellen und Buchhaltungsunterlagen.

Fehler entstehen häufig an der Schnittstelle zwischen technischer Projektbeschreibung und steuerlicher Bemessungsgrundlage. Deshalb sollte der Prozess frühzeitig mit der Compliance- und präventiven Beratung abgestimmt werden.

Typische Fehler bei der Forschungszulage 2026

Die Forschungszulage bietet hohes Potenzial, wird aber in der Praxis häufig falsch vorbereitet. Besonders kritisch sind unklare Projektbeschreibungen, fehlende Nachweise und eine ungenaue Kostenabgrenzung.

Fehler 1: Normale Digitalisierung wird als Forschung dargestellt

Die Einführung einer Standardsoftware oder ein einfacher Relaunch ist regelmäßig nicht förderfähig. Förderfähig kann ein digitales Projekt erst dann werden, wenn ein echter technischer Entwicklungsanteil vorliegt.

Fehler 2: FuE-Anteile werden nicht abgegrenzt

Viele Projekte enthalten förderfähige und nicht förderfähige Bestandteile. Unternehmen sollten deshalb klar trennen, welche Tätigkeiten Forschung und Entwicklung betreffen und welche zum normalen Betrieb gehören.

Fehler 3: Zeiten werden nachträglich geschätzt

Nachträgliche Schätzungen sind schwächer als laufende Aufzeichnungen. Besser sind projektbezogene Zeitnachweise, Tickets, Arbeitspakete und Tätigkeitsbeschreibungen.

Fehler 4: Auftragsforschung ist vertraglich unsauber geregelt

Externe Entwicklungsleistungen sollten vertraglich klar beschrieben werden. Fehlen Entwicklungsziel, Arbeitspakete und Dokumentationspflichten, kann die steuerliche Einordnung schwieriger werden. Hier kann ergänzend die Rechtsberatung unterstützen.

Fehler 5: IP-Schutz und Förderung werden getrennt betrachtet

Forschung und Entwicklung schaffen oft wertvolles geistiges Eigentum. Unternehmen sollten daher früh prüfen, wem Ergebnisse, Software, technische Verfahren oder Schutzrechte zugeordnet werden. Bei komplexeren Strukturen können Treuhandlösungen oder Holdingmodelle relevant sein.

Praxisbeispiele: Wann sich eine Prüfung der Forschungszulage lohnt

Softwareunternehmen

Ein Softwareunternehmen entwickelt ein neues Modul mit komplexer Datenverarbeitung. Wenn technische Unsicherheiten bestehen, verschiedene Lösungswege getestet werden und die Entwicklung dokumentiert wird, kann ein förderfähiger FuE-Anteil vorliegen.

Maschinenbau und Produktion

Ein Produktionsbetrieb entwickelt ein neues Prüfverfahren oder verbessert einen technischen Prozess. Versuchsreihen, Prototypen, Sensorik oder neue Automatisierungsansätze können förderrelevant sein, wenn sie über Routinearbeiten hinausgehen.

Start-up mit Prototyp

Ein Start-up entwickelt einen technischen Prototyp, erzielt aber noch keine Gewinne. Gerade hier kann die Forschungszulage wertvoll sein, weil ein Erstattungsanspruch auch in Verlustphasen Liquidität schaffen kann.

Unternehmen mit externer Entwicklung

Ein Unternehmen beauftragt externe Entwickler, Labore oder technische Dienstleister. In diesem Fall sollte früh geprüft werden, ob es sich um begünstigte Auftragsforschung handelt und ob die Verträge den FuE-Charakter ausreichend belegen.

Forschungszulage sichern: 7 Schritte für Unternehmen

- 1. Entwicklungsprojekte erfassen: Sammeln Sie alle laufenden und geplanten Vorhaben mit technischem oder wissenschaftlichem Entwicklungsanteil.

- 2. FuE-Kern beschreiben: Klären Sie, welche technische Unsicherheit besteht und warum das Projekt über Routine hinausgeht.

- 3. Kosten strukturieren: Ordnen Sie Personal, Auftragsforschung, Eigenleistungen und weitere Aufwendungen projektbezogen zu.

- 4. Zeiten dokumentieren: Erfassen Sie Tätigkeiten, Stunden und Projektbezug laufend und nachvollziehbar.

- 5. Verträge prüfen: Stellen Sie sicher, dass externe Entwicklungsleistungen sauber beschrieben sind.

- 6. BSFZ-Antrag vorbereiten: Formulieren Sie Projektziel, Methode, Unsicherheit und Arbeitspakete präzise.

- 7. Finanzamtsantrag planen: Stimmen Sie steuerliche Geltendmachung, Buchhaltung und Nachweise frühzeitig ab.

Unternehmen sollten die Forschungszulage nicht erst nach Projektabschluss prüfen. Je früher Struktur und Dokumentation stehen, desto besser lässt sich der Förderanspruch später begründen.

Forschungszulage für Unternehmen in München, Unterföhring und Bayern

Der Wirtschaftsraum München ist stark geprägt von Technologie, Software, Industrie, Beratung, MedTech, Automotive, Digitalisierung und international ausgerichtetem Mittelstand. Viele Unternehmen investieren laufend in Entwicklung, ohne ihre Projekte steuerlich als förderfähige Forschung und Entwicklung zu strukturieren.

Gerade für Unternehmen in München, Unterföhring, Garching, Ismaning, Aschheim und der Metropolregion Bayern kann die Forschungszulage 2026 ein wichtiger Finanzierungsbaustein sein. Hohe Personalkosten und komplexe Entwicklungsprojekte machen eine saubere Förderprüfung besonders relevant.

Die Lkm GmbH Rechtsanwälte & Steuerberater verbindet Steuerberatung, Rechtsberatung, Finanzbuchhaltung und Compliance-Beratung. Damit lassen sich technische Entwicklungsprojekte nicht nur förderrechtlich, sondern auch steuerlich und rechtlich sauber einordnen.

FAQ zur Forschungszulage 2026

Was ist die Forschungszulage?

Die Forschungszulage ist eine steuerliche Förderung für Unternehmen, die begünstigte Forschungs- und Entwicklungsvorhaben durchführen. Sie wird nach einem zweistufigen Verfahren über BSFZ und Finanzamt beantragt.

Wie hoch ist die Forschungszulage 2026?

Die Forschungszulage beträgt grundsätzlich 25 Prozent der förderfähigen Bemessungsgrundlage. Kleine und mittlere Unternehmen können unter Voraussetzungen 35 Prozent erhalten. Ab 2026 beträgt die maximale Bemessungsgrundlage 12 Millionen Euro.

Welche Unternehmen können die Forschungszulage beantragen?

Die Förderung ist branchenoffen. Sie kann für Start-ups, mittelständische Unternehmen, Softwareunternehmen, Produktionsbetriebe, technische Dienstleister und größere Unternehmensgruppen relevant sein.

Ist Softwareentwicklung förderfähig?

Softwareentwicklung kann förderfähig sein, wenn sie über Standardprogrammierung hinausgeht und ein technischer Entwicklungsanteil mit Unsicherheit besteht.

Können Unternehmen die Forschungszulage auch bei Verlusten nutzen?

Ja. Die Forschungszulage kann auch dann interessant sein, wenn ein Unternehmen noch keine Gewinne erzielt. Ein überschießender Betrag kann als Steuererstattung ausgezahlt werden.

Was prüft die BSFZ?

Die BSFZ prüft, ob ein Vorhaben dem Grunde nach als Forschung und Entwicklung begünstigt ist. Dabei geht es vor allem um Projektziel, technische Unsicherheit, methodisches Vorgehen und Entwicklungscharakter.

Welche Unterlagen sind wichtig?

Wichtig sind eine präzise Projektbeschreibung, Zeitnachweise, Personalkosten, Verträge bei Auftragsforschung, Rechnungen, Kostenstellen und weitere Buchhaltungsunterlagen.

Wann sollte die Forschungszulage vorbereitet werden?

Idealerweise vor oder zu Beginn des Entwicklungsprojekts. So können Dokumentation, Kostenstellen, Zeiterfassung und Verträge von Anfang an passend aufgebaut werden.

Fazit: Forschungszulage 2026 frühzeitig prüfen und sauber dokumentieren

Die Forschungszulage 2026 bietet Unternehmen eine starke Möglichkeit, Forschungs- und Entwicklungskosten steuerlich fördern zu lassen. Besonders der KMU-Bonus, die höhere Bemessungsgrundlage, der 100-Euro-Stundensatz für bestimmte Eigenleistungen und die 20-Prozent-Pauschale für Gemein- und Betriebskosten machen die Förderung deutlich attraktiver.

Der größte Fehler besteht darin, Entwicklungsprojekte erst nachträglich zu betrachten. Wer zu spät dokumentiert, riskiert Nachweisprobleme. Wer dagegen früh Projektstruktur, Zeiten, Kosten, Verträge und steuerliche Einordnung vorbereitet, kann die Förderung deutlich besser nutzen.

Forschungszulage 2026 prüfen lassen

Sie entwickeln Software, technische Produkte, Verfahren oder innovative Prozesse? Dann lohnt sich eine steuerliche und rechtliche Prüfung, ob Ihr Unternehmen die Forschungszulage nutzen kann.

Weitere Beiträge